09/01/2020

Aunque mi mundo gire habitualmente en torno a la potencia de los motores, la aerodinámica y el rugir de un escape bien afinado, hay conceptos fundamentales que trascienden cualquier industria y son vitales para entender cómo funciona el engranaje de cualquier organización, incluso una relacionada con el automovilismo. Hoy nos adentraremos en el fascinante, aunque a veces intimidante, universo de las finanzas empresariales para desgranar dos pilares de la contabilidad: los activos y pasivos circulantes. Comprender estos términos no es solo para contadores; es esencial para cualquiera que quiera tener una visión clara de la salud económica a corto plazo de una empresa.

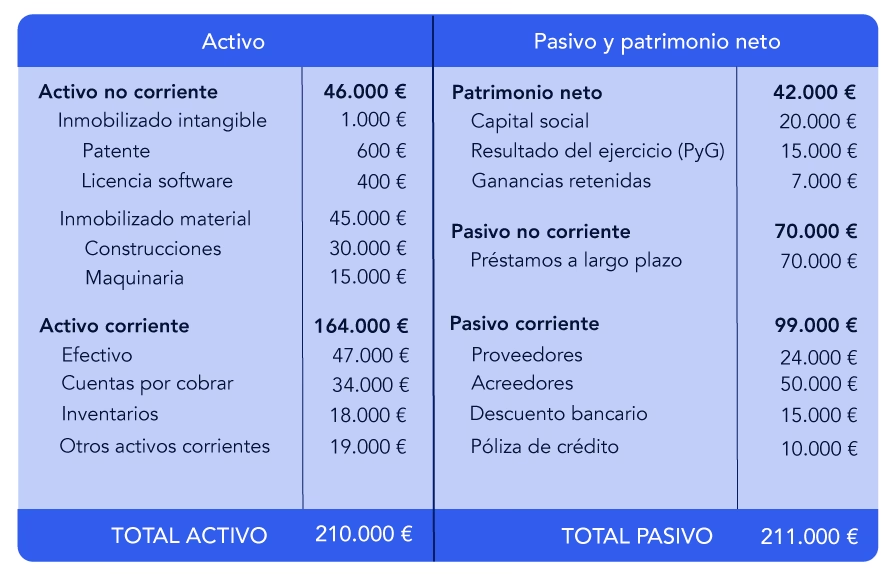

¿Qué son los Activos Circulantes?

Los activos circulantes, también conocidos como activos corrientes o líquidos, representan todos aquellos bienes y derechos que una empresa espera convertir en efectivo, vender o consumir en un plazo relativamente corto, generalmente en menos de un año o en el ciclo operativo normal de la empresa (el que sea mayor). Su principal característica es su alta liquidez, es decir, la facilidad y rapidez con la que pueden transformarse en dinero en efectivo sin perder valor de forma significativa. Son la primera línea de recursos con los que cuenta una compañía para hacer frente a sus obligaciones más inmediatas.

Ejemplos Comunes de Activos Circulantes:

- Efectivo y Equivalentes de Efectivo: Esto incluye el dinero en caja, depósitos bancarios a la vista y cualquier inversión de muy alta liquidez con vencimiento a corto plazo (usualmente menos de 3 meses), como fondos del mercado monetario. Es el activo más líquido de todos.

- Cuentas por Cobrar (Clientes): Son los derechos que tiene la empresa a recibir dinero de sus clientes por bienes vendidos o servicios prestados a crédito. Se espera que estos pagos se reciban en el corto plazo, según las condiciones de crédito establecidas.

- Inventarios: Comprende las materias primas, productos en proceso y productos terminados que la empresa tiene para vender en el curso normal de su negocio. Aunque es un activo circulante, su liquidez puede variar dependiendo de la facilidad para vender los productos.

- Pagos Anticipados (Gastos Pagados por Anticipado): Son gastos que la empresa ha pagado por adelantado pero que corresponden a periodos futuros, como alquileres, seguros o publicidad pagados por adelantado. Se consideran circulantes porque su beneficio se consume en el corto plazo.

- Inversiones a Corto Plazo: Son inversiones en instrumentos financieros (acciones, bonos, etc.) que la empresa tiene intención de vender en el corto plazo (menos de un año) y que son relativamente fáciles de convertir en efectivo.

La correcta gestión de los activos circulantes es fundamental. Tener demasiado efectivo puede significar recursos ociosos que no generan rendimiento, mientras que tener inventarios excesivos inmoviliza capital. Por otro lado, una gestión deficiente de las cuentas por cobrar puede llevar a problemas de flujo de caja. El objetivo es mantener un equilibrio que asegure la liquidez sin sacrificar la rentabilidad.

¿Qué son los Pasivos Circulantes?

Por otro lado, los pasivos circulantes, o pasivos corrientes, son las obligaciones o deudas que una empresa debe pagar en un plazo relativamente corto, al igual que los activos circulantes, generalmente en menos de un año o en el ciclo operativo normal. Representan las fuentes de financiamiento a corto plazo de la empresa y son cruciales para entender su capacidad para cumplir con sus compromisos inmediatos.

Ejemplos Comunes de Pasivos Circulantes:

- Cuentas por Pagar (Proveedores): Son las deudas que la empresa tiene con sus proveedores por la compra de bienes o servicios a crédito. Es una fuente de financiamiento espontáneo y de corto plazo.

- Préstamos Bancarios a Corto Plazo: Son financiaciones obtenidas de entidades financieras con vencimiento inferior a un año.

- Sueldos y Salarios por Pagar: Obligaciones de pago a empleados por el trabajo realizado pero aún no pagado.

- Impuestos por Pagar: Deudas con las autoridades fiscales por concepto de impuestos (IVA, impuesto sobre la renta, etc.) que deben ser liquidados en el corto plazo.

- Porción Circulante de Deuda a Largo Plazo: Si una empresa tiene un préstamo a largo plazo, la parte del principal de ese préstamo que vence en el próximo año se reclasifica como pasivo circulante.

- Dividendos por Pagar: Si la empresa ha declarado dividendos a sus accionistas pero aún no los ha pagado, esta obligación se registra como pasivo circulante.

- Ingresos no Devengados (Cobros Anticipados): Dinero recibido de clientes por productos o servicios que aún no se han entregado o prestado. Es una obligación de la empresa de proporcionar esos bienes o servicios en el futuro.

Una gestión adecuada de los pasivos circulantes implica negociar buenos términos de pago con proveedores, gestionar eficientemente los préstamos a corto plazo y asegurarse de tener el efectivo necesario para cumplir con todas las obligaciones a tiempo. El incumplimiento de estos pagos puede generar penalizaciones, afectar la calificación crediticia de la empresa y, en casos extremos, llevar a la insolvencia.

La Importancia de la Relación entre Activos y Pasivos Circulantes

La verdadera relevancia de entender estos dos conceptos radica en su relación mutua. La comparación y el análisis de los activos circulantes frente a los pasivos circulantes nos dan una imagen clara de la salud financiera a corto plazo de una empresa, específicamente su capacidad para hacer frente a sus deudas inmediatas con sus recursos más líquidos. Esta relación se mide a través de varios indicadores financieros clave:

Capital de Trabajo

El capital de trabajo (o fondo de maniobra) es la diferencia entre los activos circulantes y los pasivos circulantes:

Capital de Trabajo = Activos Circulantes - Pasivos Circulantes

Un capital de trabajo positivo indica que la empresa tiene suficientes activos líquidos para cubrir sus pasivos a corto plazo, lo cual generalmente se considera una señal de buena salud financiera y capacidad para operar sin problemas. Un capital de trabajo negativo, por otro lado, puede sugerir que la empresa podría tener dificultades para cumplir con sus obligaciones a corto plazo, aunque esto debe analizarse en el contexto de la industria y el modelo de negocio específico (algunas industrias, como los supermercados, operan con capital de trabajo negativo debido a la rotación extremadamente rápida de inventario y cobros).

Ratios de Liquidez

Existen varios ratios que utilizan activos y pasivos circulantes para evaluar la capacidad de pago a corto plazo de una empresa:

- Ratio de Liquidez Corriente (Current Ratio):

- Ratio de Liquidez Rápida (Quick Ratio o Acid-Test Ratio):

Ratio de Liquidez Corriente = Activos Circulantes / Pasivos Circulantes

Este ratio mide cuántas veces los activos circulantes cubren los pasivos circulantes. Un ratio de 2:1 (o 2) a menudo se considera saludable, implicando que la empresa tiene el doble de activos líquidos que deudas a corto plazo. Sin embargo, el valor ideal varía significativamente entre industrias.

Ratio de Liquidez Rápida = (Efectivo + Equivalentes de Efectivo + Cuentas por Cobrar) / Pasivos Circulantes

Este ratio es más estricto que el anterior, ya que excluye el inventario y otros activos menos líquidos del numerador. Mide la capacidad de la empresa para pagar sus pasivos a corto plazo utilizando sus activos más líquidos. Un ratio de 1:1 (o 1) a menudo se considera aceptable, indicando que los activos más líquidos son suficientes para cubrir las deudas inmediatas.

Analizar estos ratios a lo largo del tiempo y compararlos con los de empresas competidoras o promedios de la industria proporciona una visión más completa de la situación de liquidez de la empresa. Un ratio muy alto podría indicar que la empresa no está utilizando sus activos de manera eficiente, mientras que uno muy bajo podría señalar un riesgo de insolvencia.

Activos/Pasivos Circulantes vs. No Circulantes

Es importante distinguir los activos y pasivos circulantes de sus contrapartes 'no circulantes' o 'a largo plazo'. La principal diferencia radica en el horizonte temporal:

| Característica | Activos/Pasivos Circulantes | Activos/Pasivos No Circulantes |

|---|---|---|

| Horizonte Temporal | Menos de un año o ciclo operativo | Más de un año o ciclo operativo |

| Activos: Ejemplos | Efectivo, Cuentas por Cobrar, Inventario | Propiedad, Planta y Equipo, Inversiones a Largo Plazo, Activos Intangibles |

| Pasivos: Ejemplos | Cuentas por Pagar, Préstamos a Corto Plazo, Sueldos por Pagar | Préstamos a Largo Plazo, Bonos por Pagar (a largo plazo) |

| Función Principal | Gestionar la liquidez y las operaciones diarias | Financiar el crecimiento a largo plazo y las operaciones duraderas |

Los activos y pasivos no circulantes son aquellos cuya realización o vencimiento se espera que ocurra en un plazo superior a un año. Los activos no circulantes (o fijos) son la base sobre la que opera el negocio a largo plazo (edificios, maquinaria, etc.), mientras que los pasivos no circulantes representan la financiación a largo plazo (hipotecas, bonos a largo plazo). Ambos son vitales para la salud financiera general, pero los circulantes son la clave para la supervivencia y operatividad diaria.

Preguntas Frecuentes (FAQ)

Pregunta: ¿Qué se considera el ciclo operativo normal de una empresa?

Respuesta: El ciclo operativo es el tiempo promedio que transcurre desde que una empresa adquiere inventario hasta que cobra el efectivo de la venta de ese inventario. Para algunas empresas, como un minorista, puede ser muy corto (días o semanas). Para otras, como un fabricante de maquinaria pesada, puede ser mucho más largo (meses o incluso años). Si el ciclo operativo es mayor a un año, se utiliza como el criterio para clasificar un activo o pasivo como circulante.

Pregunta: ¿Un capital de trabajo negativo siempre es malo?

Respuesta: No siempre. Como mencionamos, en ciertas industrias con alta rotación de inventario y cobros muy rápidos (como supermercados o restaurantes de comida rápida), es común y viable operar con capital de trabajo negativo. Esto se debe a que cobran a los clientes casi inmediatamente (efectivo o tarjeta) pero pagan a sus proveedores con un retraso significativo. Sin embargo, para la mayoría de las empresas, un capital de trabajo negativo es una señal de alerta que requiere un análisis profundo.

Pregunta: ¿El inventario es siempre un activo circulante?

Respuesta: Generalmente sí, si es parte del inventario destinado a la venta en el curso normal del negocio. Sin embargo, si una empresa tiene inventario obsoleto o de lenta rotación que no espera vender en el próximo año, o si es un inventario de repuestos para activos fijos que no se consumirá en el corto plazo, podría clasificarse como no circulante.

Pregunta: ¿Los activos circulantes generan ganancias directamente?

Respuesta: No directamente. Los activos circulantes son recursos necesarios para operar el negocio. Es la operación del negocio (vender inventario, prestar servicios, etc., que utiliza estos activos) lo que genera ingresos y potencialmente ganancias. El efectivo, por ejemplo, por sí solo no genera ganancia (a menos que esté invertido), pero es necesario para pagar gastos y permitir la operación que sí genera ganancia.

Conclusión

Comprender los activos y pasivos circulantes es fundamental para cualquier persona interesada en la salud financiera de una empresa. Son el pulso de la liquidez, indicando la capacidad de la organización para cumplir con sus compromisos a corto plazo y mantener sus operaciones diarias. Analizar el capital de trabajo y los ratios de liquidez nos proporciona herramientas poderosas para evaluar esta capacidad. Ya sea analizando una gran corporación, una pequeña empresa local o incluso las finanzas de un taller mecánico, tener claridad sobre estos conceptos es el primer paso para tomar decisiones informadas y asegurar la viabilidad a corto plazo, sentando así las bases para el éxito a largo plazo. Son, en esencia, los cimientos financieros sobre los que se construye cualquier operación exitosa.

Si quieres conocer otros artículos parecidos a Activos y Pasivos Circulantes: Guía Esencial puedes visitar la categoría Automóviles.