22/06/2019

En el mundo de las finanzas y la contabilidad empresarial, los activos representan los bienes y derechos de una compañía. La gestión adecuada de estos activos es crucial, y esto incluye entender cómo y cuándo se disminuyen o, en ciertos casos, se dan de baja de los registros contables. Este proceso es fundamental para reflejar de manera precisa el valor real de la empresa en un momento dado. Profundicemos en este tema, basándonos en las características distintivas de los diferentes tipos de activos.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Los activos de una empresa no son estáticos; su valor puede cambiar con el tiempo y, eventualmente, pueden dejar de ser útiles o necesarios para las operaciones. Es en este punto donde entran en juego los conceptos de disminución y baja de activos. Para comprenderlos a fondo, es vital primero diferenciar entre los distintos tipos de activos que una empresa puede poseer.

Activos Fijos vs. Otros Activos: Entendiendo las Diferencias Clave

Una distinción fundamental en el ámbito de los activos es la que existe entre los activos fijos y otros tipos de activos. La principal diferencia que podemos destacar radica en su tangibilidad.

Los activos fijos, por su naturaleza, son bienes tangibles. Esto significa que son elementos físicos que se pueden tocar y ver, como edificios, maquinaria, vehículos o mobiliario. Su característica tangible los hace sujetos a desgaste y deterioro con el paso del tiempo y el uso continuo. Precisamente por esto, los activos fijos suelen tener una vida útil más prolongada; están diseñados para ser utilizados en las operaciones de la empresa durante varios períodos contables.

En contraste, otros activos generalmente se refieren a derechos o bienes de naturaleza intangible. Esto puede incluir elementos como cuentas por cobrar, inversiones financieras o inventarios (aunque el inventario es tangible, su clasificación y propósito contable lo distinguen de un activo fijo en muchos contextos, como veremos). Debido a su característica intangible (en el caso de derechos) o a su propósito (en el caso de inventarios), estos otros activos no suelen estar afectos a desgaste o deterioro de la misma manera que un activo fijo tangible. Por lo tanto, no se habla de una 'vida útil' en el mismo sentido que para la maquinaria o un edificio.

Propósito y Destino de los Activos

Otra diferencia crucial entre los activos fijos y otros activos es su propósito dentro de la operación normal del negocio.

Los activos fijos se caracterizan por no estar destinados a la venta en el curso normal de las operaciones de la empresa. Su función principal es ser utilizados para producir bienes o servicios, administrar el negocio, o alquilarse a terceros. Un ejemplo claro de esto se observa en las empresas manufactureras, donde las máquinas que utilizan para producir sus productos son activos fijos. Estas máquinas no se compran con la intención de revenderlas rápidamente; se compran para ser usadas durante años en el proceso de producción.

Por otro lado, en el caso de los otros activos, especialmente los inventarios, éstos sí pueden estar destinados a la venta en el curso normal de las operaciones de la empresa. Pensemos en una empresa minorista: su principal activo (además de sus instalaciones y equipos) es el inventario de productos que vende a sus clientes día a día. La adquisición de este inventario tiene como fin primordial su venta, no su uso prolongado dentro de la empresa.

Registro Contable en el Balance

La distinción entre activos fijos y otros activos también tiene implicaciones importantes en cómo se registran en el balance general de la empresa.

En términos contables, los activos fijos se registran en el balance de la empresa, específicamente en el apartado de activos no corrientes. Esta clasificación como 'no corrientes' subraya su naturaleza de largo plazo y su propósito de uso continuado en el negocio, más allá de un ciclo operativo o un año.

Otros activos, por otro lado, pueden registrarse en diferentes secciones del balance, dependiendo de su naturaleza y liquidez. Pueden aparecer en el apartado de activos corrientes (como el efectivo, las cuentas por cobrar a corto plazo o los inventarios, que se espera convertir en efectivo o consumir en un plazo corto) y/o activos no corrientes (como inversiones a largo plazo o ciertos derechos que no se liquidarán en el corto plazo). La clasificación dependerá de cuánto tiempo se espera que la empresa mantenga el activo o cuánto tiempo tardará en convertirse en efectivo.

Disminución y Baja de un Activo: ¿Cómo Ocurre?

Ahora que entendemos las diferencias entre los tipos de activos, podemos abordar cómo se disminuyen o dan de baja. La 'disminución' de un activo puede referirse a la reducción de su valor contable a lo largo del tiempo.

Para los activos fijos, que están sujetos a desgaste y deterioro, esta disminución de valor ocurre a lo largo de su vida útil. A medida que el activo se usa y envejece, su capacidad para generar beneficios futuros puede disminuir, y esto se refleja contablemente. Aunque el texto proporcionado no detalla el mecanismo exacto (como la depreciación), sí menciona que están sujetos a desgaste y deterioro, lo cual es la base para la disminución de su valor contable a lo largo del tiempo que están en uso.

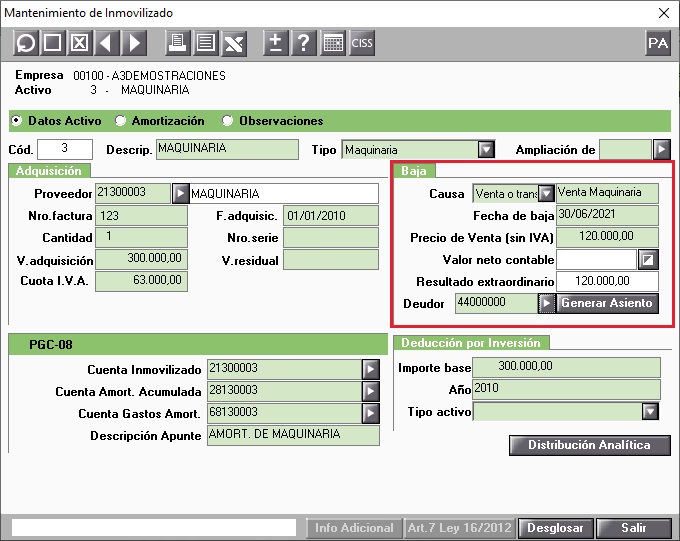

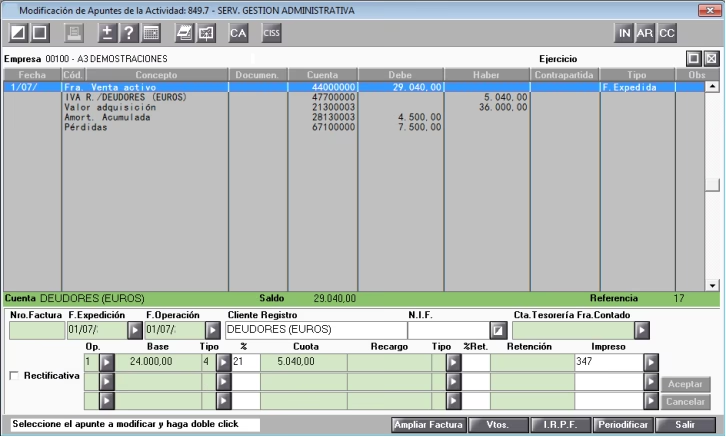

La 'baja' de un activo, por su parte, se refiere al proceso de retirarlo completamente de los registros contables de la empresa. Esto ocurre cuando el activo ya no está en posesión de la empresa, ya no se utiliza en sus operaciones, o ha perdido completamente su valor.

¿Cuándo se Producen Bajas de Activo Fijo?

Las bajas de activo fijo se producen cuando estos bienes tangibles de larga duración dejan de ser útiles o necesarios para las operaciones normales de la empresa, o cuando la empresa ya no tiene control sobre ellos. Basándonos en las características de los activos fijos descritas (sujetos a desgaste y deterioro, no destinados a la venta en el curso normal), las situaciones típicas que llevan a una baja incluyen:

- Venta del activo: Aunque los activos fijos no están destinados a la venta *normal*, una empresa puede decidir vender un activo específico que ya no necesita o que ha sido reemplazado por uno más moderno.

- Retiro por obsolescencia o daño: Si el activo fijo se vuelve obsoleto (tecnológicamente o de otra manera) o sufre daños irreparables debido al desgaste o un accidente, puede ser retirado de uso y dado de baja.

- Pérdida o destrucción: Si el activo fijo es robado, se pierde o es destruido (por ejemplo, en un incendio), debe ser dado de baja de los registros contables.

- Fin de su vida útil: Cuando un activo fijo ha alcanzado el final de su vida útil esperada debido al desgaste y deterioro, incluso si aún funciona, la empresa puede decidir retirarlo y reemplazarlo, procediendo a su baja.

En todos estos casos, el activo fijo deja de cumplir su propósito de ser utilizado en las operaciones normales de la empresa a largo plazo, lo que justifica su eliminación de los registros contables. El hecho de que no estén destinados a la venta en el curso normal de las operaciones significa que su 'salida' de la empresa suele ser un evento específico y no parte del flujo diario de negocio, a diferencia de la venta de inventario.

Preguntas Frecuentes sobre la Gestión de Activos

¿Cómo puedo dar de baja un activo?

Dar de baja un activo implica retirarlo de los registros contables de la empresa. Esto ocurre cuando el activo ya no posee valor para la empresa, deja de estar en uso, o sale de su posesión. Para los activos fijos, esto sucede típicamente cuando son vendidos, retirados por obsolescencia o daño, perdidos, destruidos, o al finalizar su vida útil debido al desgaste y deterioro a los que están sujetos. El proceso contable exacto implica ajustes para reconocer cualquier ganancia o pérdida por la disposición del activo.

¿Cómo se disminuye un activo?

La disminución del valor de un activo puede ocurrir de varias maneras. Para los activos fijos, la disminución principal se produce a lo largo de su vida útil debido al desgaste y deterioro por su uso continuo. Este proceso contable, que reconoce la reducción gradual del valor, refleja cómo el activo contribuye menos a la generación de ingresos a medida que envejece. Otros activos pueden disminuir de valor por diferentes razones; por ejemplo, el valor de las cuentas por cobrar podría disminuir si un cliente no paga (lo que llevaría a una baja parcial o total por incobrabilidad), o el valor del inventario podría disminuir si se vuelve obsoleto o dañado.

¿Cuándo se producen bajas de activo fijo?

Las bajas de activo fijo se producen cuando estos bienes tangibles, que no están destinados a la venta en el curso normal de las operaciones y tienen una vida útil prolongada, ya no cumplen su función dentro de la empresa. Esto ocurre cuando son retirados de servicio por haber cumplido su vida útil, por volverse obsoletos o dañados, o cuando la empresa pierde la posesión o control sobre ellos, como en el caso de una venta, pérdida o destrucción. La baja formaliza su salida del balance de la empresa.

En resumen, la gestión de activos, incluyendo su disminución y baja, es un aspecto esencial de la contabilidad empresarial. Entender la naturaleza de los activos, especialmente la diferencia entre los activos fijos tangibles sujetos a desgaste y otros activos, nos permite comprender mejor por qué y cuándo estos elementos cruciales del balance cambian o son retirados. Los activos fijos, por su propósito de uso a largo plazo y su susceptibilidad al deterioro, tienen un ciclo de vida que eventualmente culmina en su baja de los registros una vez que dejan de ser útiles para la operación.

Si quieres conocer otros artículos parecidos a Guía sobre Baja y Disminución de Activos puedes visitar la categoría Automóviles.