20/01/2022

El seguro de auto es mucho más que una simple exigencia legal para circular. Es una herramienta fundamental para resguardar tu patrimonio y garantizar tu tranquilidad al volante. Comprender cómo funciona te permitirá tomar decisiones informadas y aprovechar al máximo la protección que ofrece.

En esencia, un seguro de auto es un contrato que estableces con una compañía aseguradora. A través de una póliza, te comprometes a pagar una cantidad periódica (la prima) y, a cambio, la aseguradora se compromete a cubrir, total o parcialmente, los gastos derivados de ciertos incidentes o siniestros relacionados con tu vehículo. Esta protección financiera es vital para evitar que un accidente, robo u otro evento inesperado desestabilice tus finanzas personales.

El Contrato de Seguro: Póliza, Prima y Coberturas

La base del funcionamiento de un seguro de auto es el contrato, materializado en la póliza. Este documento detalla los términos del acuerdo, estableciendo claramente los derechos y obligaciones tanto del asegurado (tú) como de la aseguradora. Es crucial leer y entender tu póliza, ya que en ella se especifican los riesgos cubiertos, las exclusiones, los deducibles (la cantidad que tú asumes en caso de siniestro) y los límites de la cobertura.

Para que la póliza esté activa y puedas hacer uso de sus servicios, debes pagar la prima, que es el costo del seguro. Generalmente, la prima se paga de forma anual, aunque muchas compañías ofrecen opciones de pago fraccionado (mensual, trimestral, semestral). El pago puntual de la prima es indispensable para mantener la cobertura vigente. Un retraso o falta de pago puede resultar en la suspensión o cancelación de la póliza, dejándote desprotegido.

Las coberturas son los distintos tipos de protección que incluye tu póliza. La combinación de coberturas que elijas determinará el tipo de auxilio que recibirás en caso de un siniestro. Algunas coberturas son obligatorias por ley en muchos lugares (como la de responsabilidad civil), mientras que otras son opcionales y están diseñadas para ofrecer una protección más amplia.

¿Por Qué Es Importante el Seguro de Auto?

Más allá de la obligación legal, tener un seguro de auto protege tu patrimonio. Un accidente automovilístico, por leve que parezca, puede generar gastos significativos: reparaciones del vehículo, gastos médicos para ti o terceros, indemnizaciones por daños a la propiedad ajena, e incluso costos legales. Sin un seguro, tendrías que afrontar todos estos gastos con tus propios ahorros, lo que podría poner en riesgo tu estabilidad financiera.

Además, un buen seguro no solo te protege a ti y a tu vehículo, sino también a tus acompañantes y a posibles terceros involucrados en un incidente. Dependiendo de las coberturas contratadas, el seguro puede cubrir los gastos médicos de los ocupantes de tu auto e indemnizar a otras personas por los daños que puedas causarles (tanto materiales como personales).

Factores que Influyen en el Costo del Seguro

El precio de la prima del seguro de auto no es fijo; varía considerablemente en función de diversos factores. Las aseguradoras evalúan el nivel de riesgo que representa asegurar a una persona y su vehículo para determinar el costo. Algunos de los factores más comunes que influyen en el precio incluyen:

- Tipo y Modelo del Vehículo: Los autos más caros, deportivos, o aquellos con altos índices de robo o costos de reparación elevados suelen tener primas más altas.

- Año del Vehículo: Los autos más nuevos pueden ser más caros de reparar, pero también pueden contar con más características de seguridad que reducen el riesgo de accidente. Los autos muy antiguos también pueden ser caros de asegurar si las piezas son difíciles de conseguir.

- Tu Edad y Experiencia al Volante: Los conductores jóvenes (especialmente menores de 25 años) y los conductores sin experiencia suelen pagar primas más altas debido a que estadísticamente tienen un mayor riesgo de sufrir accidentes.

- Historial de Conducción: Un historial limpio, sin multas ni accidentes previos, resultará en primas más bajas. Por el contrario, tener siniestros o infracciones aumentará el costo.

- Lugar de Residencia: Las zonas con mayor densidad de tráfico, índices de robo o vandalismo suelen tener primas más elevadas.

- Uso del Vehículo: Si usas el auto para ir al trabajo diariamente (mayor kilometraje y tiempo en la calle) o para uso comercial, la prima será mayor que si lo usas solo ocasionalmente.

- Tipo de Cobertura Contratada: Obviamente, una póliza con coberturas amplias y mayores límites de indemnización costará más que una póliza básica.

- Deducible: Elegir un deducible más alto generalmente reduce el costo de la prima, ya que asumes una mayor parte del riesgo en caso de siniestro.

Tipos Comunes de Coberturas

Aunque las coberturas específicas pueden variar entre compañías y países, existen tipos de protección que son estándar en la mayoría de las pólizas:

- Responsabilidad Civil (RC): Esta es a menudo la cobertura obligatoria. Cubre los daños (materiales y/o personales) que causes a terceros con tu vehículo. No cubre los daños a tu propio auto o tus propias lesiones.

- Cobertura de Colisión: Cubre los daños a tu propio vehículo si colisionas con otro vehículo o con un objeto (un muro, un árbol, etc.), independientemente de quién tuvo la culpa.

- Cobertura Amplia o Todo Riesgo (Comprehensive): Cubre los daños a tu vehículo que no son causados por una colisión, como robo, vandalismo, incendio, desastres naturales (inundaciones, granizo), caída de objetos, etc.

- Gastos Médicos o Lesiones Personales (PIP - Personal Injury Protection): Cubre los gastos médicos y, en algunos casos, la pérdida de ingresos para ti y tus pasajeros, independientemente de quién sea el culpable del accidente.

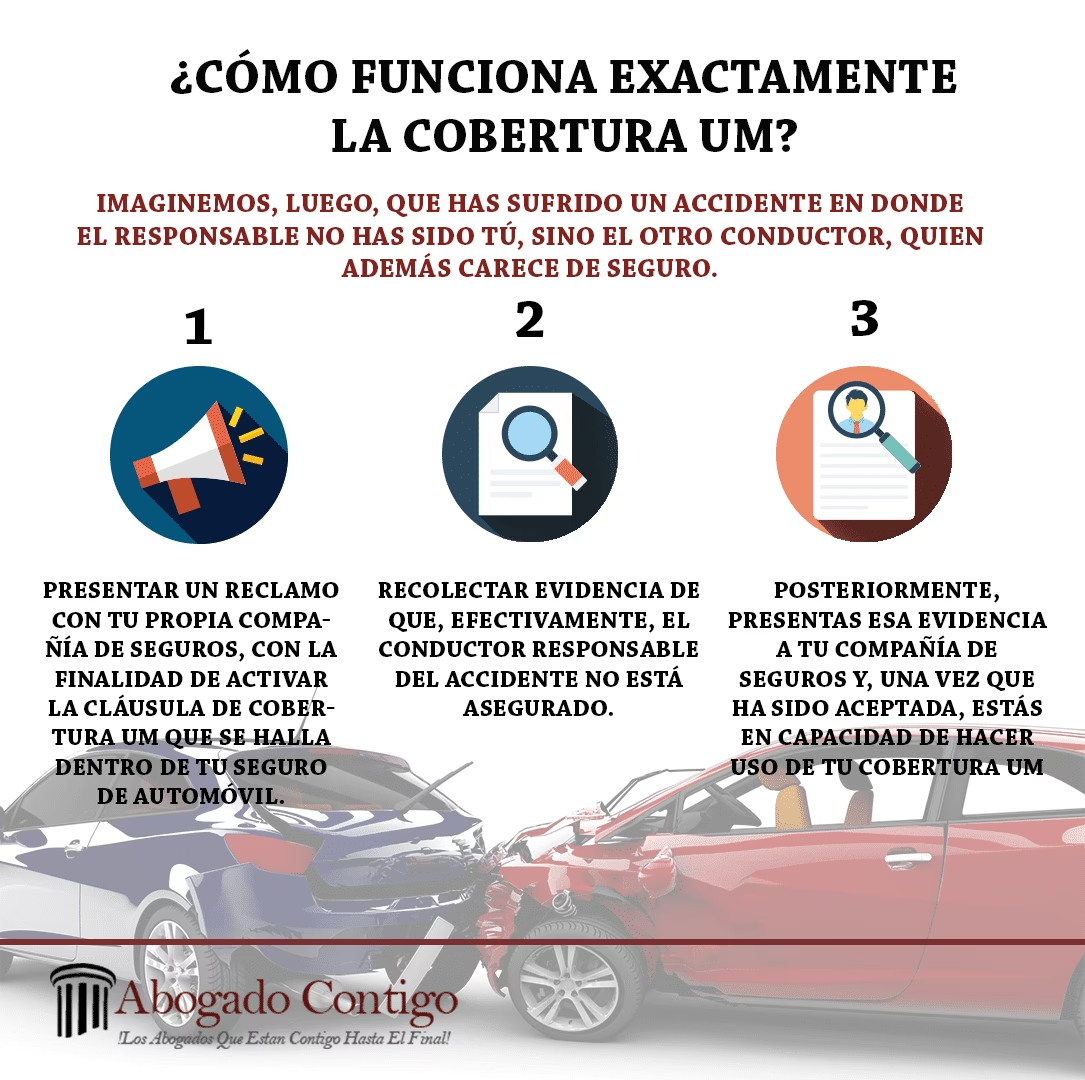

- Cobertura para Conductores sin Seguro o con Seguro Insuficiente: Te protege si sufres un accidente y el conductor culpable no tiene seguro o su seguro no es suficiente para cubrir tus daños o lesiones.

- Asistencia Vial: Servicios como grúa, cambio de llanta, suministro de gasolina, cerrajería, etc.

- Auto Sustituto: Te proporciona un vehículo de alquiler mientras el tuyo está siendo reparado después de un siniestro cubierto.

Tabla Comparativa de Coberturas (Ejemplo Básico)

| Cobertura | Póliza Básica (RC) | Póliza Limitada | Póliza Amplia (Todo Riesgo) |

|---|---|---|---|

| Daños a Terceros (Materiales) | Sí | Sí | Sí |

| Daños a Terceros (Personales) | Sí | Sí | Sí |

| Daños a Tu Auto por Colisión | No | Sí (generalmente) | Sí |

| Daños a Tu Auto (Robo, Vandalismo, etc.) | No | No (generalmente) | Sí |

| Gastos Médicos Propios/Pasajeros | No (generalmente) | Puede incluirse como adicional | Sí (generalmente) |

| Asistencia Vial | No (generalmente) | Puede incluirse como adicional | Sí (generalmente) |

Nota: Esta tabla es un ejemplo simplificado. Las coberturas exactas y los nombres de las pólizas varían según la compañía aseguradora y el país.

¿Cómo Activar la Cobertura del Seguro? El Proceso de Siniestro

Cuando ocurre un incidente (un siniestro) que está cubierto por tu póliza, el proceso para hacer efectivo el seguro generalmente sigue estos pasos:

- Reporte del Siniestro: Debes notificar a tu compañía aseguradora lo antes posible después del incidente. La mayoría de las aseguradoras tienen líneas telefónicas de atención o aplicaciones móviles para reportar siniestros las 24 horas del día.

- Envío de Ajustador: La aseguradora enviará un ajustador al lugar del siniestro o te indicará dónde llevar el vehículo para su evaluación. El ajustador es el encargado de evaluar los daños, determinar la causa del siniestro y verificar si está cubierto por tu póliza.

- Documentación: Es posible que debas proporcionar documentos como tu licencia de conducir, tarjeta de circulación, póliza de seguro, y en algunos casos, el parte policial o informes médicos.

- Evaluación y Presupuesto: El ajustador evaluará los daños y generará un presupuesto de reparación. Si el vehículo es declarado pérdida total, se determinará su valor comercial.

- Pago o Reparación: Si el siniestro está cubierto, la aseguradora procederá a pagar la indemnización (descontando el deducible correspondiente) o coordinará la reparación del vehículo en talleres autorizados.

Es fundamental seguir las instrucciones de la aseguradora y proporcionar toda la información necesaria para agilizar el proceso.

Preguntas Frecuentes sobre Seguros de Auto

Aquí respondemos algunas dudas comunes sobre cómo funcionan los seguros de auto:

¿El seguro cubre si yo fui el culpable del accidente?

Sí, la cobertura de Responsabilidad Civil (RC) está diseñada precisamente para cubrir los daños que tú causes a terceros, incluso si eres el responsable del siniestro. Si tienes cobertura de Colisión, también cubrirá los daños a tu propio vehículo.

¿Qué pasa si el otro conductor no tiene seguro?

Si cuentas con la cobertura para Conductores sin Seguro o con Seguro Insuficiente, tu póliza te protegerá en esta situación, cubriendo los daños a tu vehículo y/o tus lesiones, dependiendo de los límites de tu cobertura.

¿El seguro cubre el robo de mi auto?

Sí, la cobertura Amplia o Todo Riesgo generalmente cubre el robo total del vehículo. Si solo te roban partes del auto (como el estéreo o las llantas), algunas pólizas amplias también pueden cubrirlo, pero es importante revisar los detalles.

¿Tengo que pagar algo si uso mi seguro?

En la mayoría de los casos, deberás pagar un deducible. El deducible es una cantidad fija estipulada en tu póliza que tú asumes del costo total del siniestro. Por ejemplo, si la reparación cuesta $5,000 y tu deducible es de $500, la aseguradora pagará $4,500 y tú pagarás los $500 restantes.

¿Puedo elegir dónde reparar mi auto?

Depende de tu póliza y de la aseguradora. Algunas pólizas te permiten elegir libremente el taller, mientras que otras requieren que utilices talleres concertados o autorizados por la compañía. Reparar en un taller autorizado suele agilizar el proceso de pago.

¿Qué no cubre típicamente un seguro de auto?

Las exclusiones varían, pero comúnmente no cubren: daños por desgaste natural, fallas mecánicas, daños intencionales, participar en carreras, conducir bajo la influencia del alcohol o drogas, usar el vehículo para fines ilícitos, o conducir sin una licencia válida. Siempre revisa las exclusiones en tu póliza.

En conclusión, entender cómo funciona el seguro de auto te empodera como conductor. No es solo un requisito legal, sino una inversión en tu seguridad financiera. Al conocer tu póliza, las coberturas disponibles y los factores que afectan el costo, puedes elegir la protección adecuada para ti y tu vehículo, garantizando la tranquilidad en cada viaje.

Si quieres conocer otros artículos parecidos a ¿Cómo Funciona el Seguro de Tu Auto? puedes visitar la categoría Seguros.