19/06/2023

Cuando hablamos de activos en una empresa, especialmente de aquellos que utilizamos día a día como los vehículos, es fundamental entender un concepto clave: la depreciación. Imagina ese coche o furgoneta que compraste para tu negocio; con el tiempo y el uso constante, su valor original inevitablemente disminuye. Este proceso de pérdida de valor a lo largo de su vida útil es lo que conocemos como depreciación, y su correcto registro contable es esencial para reflejar la realidad financiera de tu empresa.

La depreciación es la asignación sistemática del costo de un activo a lo largo de su vida útil. No se trata de que el activo pierda valor de mercado de la noche a la mañana, sino de reconocer contablemente cómo el activo se va 'consumiendo' o desgastando mientras contribuye a la generación de ingresos de la empresa. En el caso de un vehículo, cada kilómetro recorrido, cada año que pasa, cada viaje de trabajo, contribuye a esta disminución de su valor contable.

Registrar la depreciación es vital por varias razones. Permite presentar estados financieros más precisos, ya que el valor de los activos en el balance general se ajusta a su valor 'real' (valor en libros). Además, reconocer la depreciación como un gasto en el estado de resultados impacta la utilidad neta, lo cual es relevante para la planificación fiscal y la toma de decisiones. Sin la depreciación, los activos fijos (como un vehículo) permanecerían en los libros con su costo histórico, distorsionando la imagen financiera de la empresa.

- ¿Por Qué es Necesario Depreciar un Vehículo?

- Métodos Comunes para Calcular la Depreciación de un Vehículo

- Factores Clave que Influyen en la Depreciación de un Vehículo

- Contabilización: ¿Cómo se Registra la Depreciación de un Vehículo?

- Consideraciones Fiscales sobre la Depreciación de Vehículos

- Depreciación y la Toma de Decisiones Empresariales

- Tabla Comparativa de Métodos de Depreciación (Ejemplo de Vehículo)

- Preguntas Frecuentes sobre la Depreciación de Vehículos

- Conclusión

¿Por Qué es Necesario Depreciar un Vehículo?

La necesidad de depreciar un vehículo, como cualquier otro activo fijo, surge principalmente por dos factores inherentes a su uso y al paso del tiempo: el desgaste físico y la obsolescencia. Un vehículo, por muy bien cuidado que esté, sufre desgaste en su motor, transmisión, neumáticos, carrocería y componentes electrónicos con cada uso. Este deterioro físico reduce su capacidad de funcionamiento y, por ende, su valor.

Por otro lado, la obsolescencia se refiere a que el vehículo puede volverse menos valioso o deseable no necesariamente por su condición física, sino porque aparecen modelos más nuevos con tecnología superior, mayor eficiencia de combustible, mejores características de seguridad o diseño más moderno. Esto es particularmente cierto en la industria automotriz, donde la innovación es constante.

La depreciación contable es el mecanismo para reflejar estos efectos en los libros de la empresa. Al asignar una parte del costo del vehículo como gasto en cada período contable durante su vida útil esperada, la contabilidad muestra de manera más fiel el costo de utilizar ese activo para generar ingresos. Por ejemplo, si un vehículo se usa para servicios de entrega, una parte de su costo (a través de la depreciación) se asigna a los ingresos generados por esas entregas.

La precisión en los estados financieros mejora significativamente al incluir la depreciación. El balance general muestra un valor de activos más realista, y el estado de resultados presenta una utilidad neta que considera el costo del uso de los activos fijos. Esta información precisa es crucial para inversionistas, acreedores y para la propia administración de la empresa al evaluar el rendimiento y la salud financiera.

Métodos Comunes para Calcular la Depreciación de un Vehículo

Existen varios métodos aceptados para calcular la depreciación de un activo, y la elección de uno u otro dependerá de la naturaleza del activo y de cómo se espera que pierda valor. Para un vehículo, los métodos más comunes son la línea recta y, en algunos casos, métodos acelerados o basados en el uso.

Método de Línea Recta

Este es el método más simple y utilizado. Asume que el activo pierde valor de manera uniforme a lo largo de su vida útil. Es fácil de calcular y aplicar.

La fórmula es:

Depreciación Anual = (Costo Inicial del Activo - Valor Residual) / Vida Útil en Años

El costo inicial incluye el precio de compra más todos los costos necesarios para poner el vehículo en funcionamiento (impuestos de registro, transporte inicial, etc.).

El valor residual (también llamado valor de salvamento) es el valor que se espera que el vehículo tenga al final de su vida útil estimada para la empresa (por ejemplo, el valor de reventa o chatarra).

La vida útil es el número de años que se espera utilizar el vehículo en la empresa.

Ejemplo: Compras un vehículo de reparto por $30,000. Estimas que lo usarás por 5 años y que al final de ese tiempo podrás venderlo por $5,000 (valor residual). La depreciación anual sería:

Depreciación Anual = ($30,000 - $5,000) / 5 años = $25,000 / 5 = $5,000

Cada año durante 5 años, registrarías un gasto por depreciación de $5,000.

Método de Saldos Decrecientes (Depreciación Acelerada)

Este método reconoce un mayor gasto por depreciación en los primeros años de vida del activo y menos en los años posteriores. Se basa en la idea de que muchos activos son más eficientes y productivos cuando son nuevos y requieren menos mantenimiento, por lo que su mayor contribución a la generación de ingresos ocurre al principio. Un vehículo podría justificar este método si sufre una rápida pérdida de valor en el mercado en sus primeros años.

Una variante común es el método del doble saldo decreciente, donde se aplica una tasa de depreciación que es el doble de la tasa de línea recta.

La fórmula básica es:

Depreciación Anual = Valor en Libros al inicio del Año × Tasa de Depreciación

La tasa de depreciación suele ser el doble de la tasa de línea recta (1 / Vida Útil). El valor en libros es el costo inicial menos la depreciación acumulada.

Ejemplo (usando doble saldo decreciente): Vehículo de $30,000, vida útil de 5 años. Tasa de línea recta = 1/5 = 20%. Tasa doble saldo decreciente = 20% * 2 = 40%.

- Año 1: Depreciación = $30,000 * 40% = $12,000. Valor en libros = $30,000 - $12,000 = $18,000.

- Año 2: Depreciación = $18,000 * 40% = $7,200. Valor en libros = $18,000 - $7,200 = $10,800.

- Año 3: Depreciación = $10,800 * 40% = $4,320. Valor en libros = $10,800 - $4,320 = $6,480.

- ...y así sucesivamente, hasta que el valor en libros se acerque al valor residual. A menudo, el último año se ajusta para alcanzar exactamente el valor residual.

Método de Unidades de Producción (o Kilometraje)

Este método basa la depreciación en el uso real del activo, no en el tiempo. Para un vehículo, esto significa basar la depreciación en el número de kilómetros recorridos. Es muy lógico para vehículos que se utilizan intensivamente.

La fórmula es:

Depreciación por Unidad = (Costo Inicial - Valor Residual) / Total Estimado de Unidades (Kilómetros)

Depreciación Anual = Depreciación por Unidad × Unidades (Kilómetros) Recorridos en el Año

Ejemplo: Vehículo de $30,000, valor residual de $5,000. Estimas que recorrerá un total de 250,000 kilómetros durante su vida útil.

- Depreciación por kilómetro = ($30,000 - $5,000) / 250,000 km = $25,000 / 250,000 km = $0.10 por kilómetro.

- Si en el Año 1 el vehículo recorrió 40,000 km, la depreciación sería: 40,000 km * $0.10/km = $4,000.

- Si en el Año 2 recorrió 55,000 km, la depreciación sería: 55,000 km * $0.10/km = $5,500.

Este método refleja mejor el desgaste basado en el uso real del vehículo.

Factores Clave que Influyen en la Depreciación de un Vehículo

Independientemente del método elegido, hay tres factores fundamentales que debes determinar para calcular la depreciación de un vehículo:

- Costo Inicial del Activo: Como mencionamos, es el precio de adquisición más todos los costos directamente atribuibles para poner el vehículo en condiciones de ser utilizado. Esto puede incluir impuestos no recuperables, costos de transporte, preparación, e incluso ciertas modificaciones necesarias para su uso específico en la empresa.

- Vida Útil Estimada: Es el período (en años o unidades de producción como kilómetros) durante el cual se espera que el vehículo sea económicamente útil para la empresa. Esta estimación debe ser razonable y basarse en factores como la experiencia previa con vehículos similares, las políticas de mantenimiento de la empresa, la intensidad de uso esperada y las condiciones operativas. Las autoridades fiscales a menudo publican guías sobre vidas útiles esperadas para diferentes tipos de activos, lo cual puede ser un buen punto de referencia.

- Valor Residual Estimado: Es el valor que la empresa espera obtener del vehículo al final de su vida útil, después de deducir los costos estimados de disposición. Este valor puede ser cero si se espera que el vehículo no tenga valor de reventa. Estimar el valor residual puede ser un desafío y a menudo se basa en precios de mercado para vehículos similares usados y la condición esperada del vehículo al final de su vida útil. Un valor residual más alto resulta en una menor depreciación total a lo largo de la vida útil.

Una vez que estos tres factores se han determinado, se puede aplicar el método de depreciación elegido para calcular el gasto por depreciación periódico.

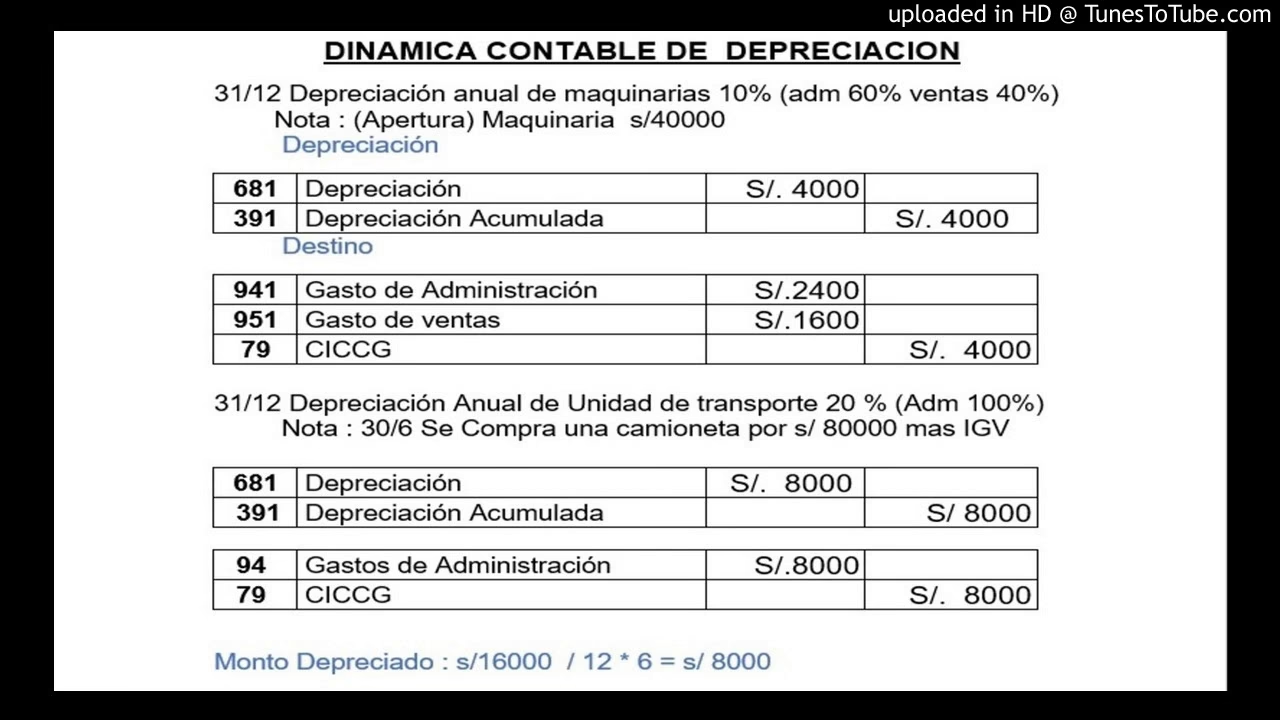

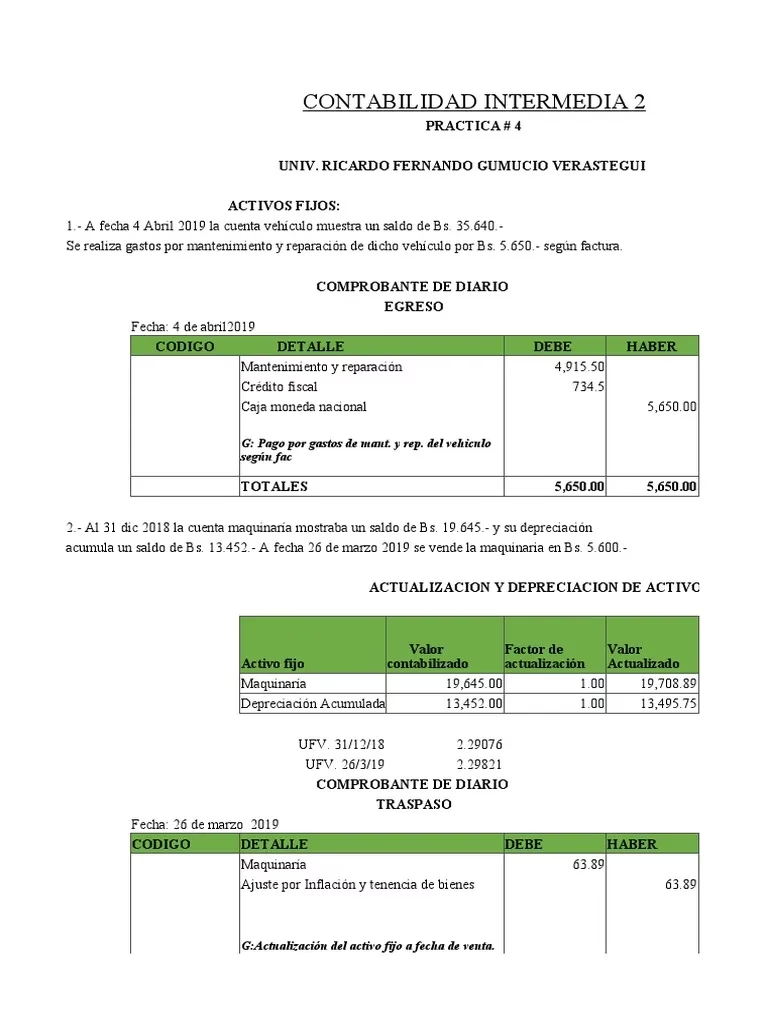

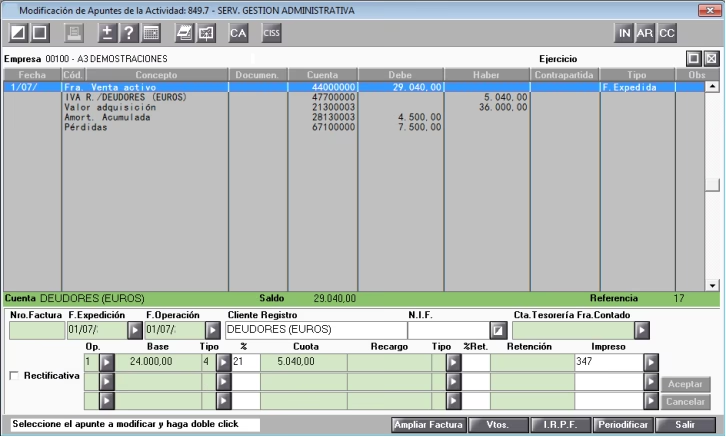

Contabilización: ¿Cómo se Registra la Depreciación de un Vehículo?

El registro contable de la depreciación se realiza periódicamente, generalmente al final de cada mes o año fiscal. El objetivo es reconocer el gasto por el uso del activo y, al mismo tiempo, reducir su valor en los libros contables.

El Asiento Contable

El asiento contable estándar para registrar la depreciación implica un débito a una cuenta de gastos y un crédito a una cuenta contra-activo llamada "Depreciación Acumulada".

El asiento típico es:

Fecha

Débito: Gasto por Depreciación (Vehículos)

Crédito: Depreciación Acumulada (Vehículos)

Para registrar la depreciación del período del vehículo X.

El Gasto por Depreciación es una cuenta de resultados que se presenta en el estado de resultados y reduce la utilidad neta del período. Es un gasto no monetario, lo que significa que no implica una salida de efectivo en el momento del registro (la salida de efectivo ocurrió cuando se compró el vehículo).

La Depreciación Acumulada es una cuenta contra-activo que se presenta en el balance general. No reduce directamente el valor del activo (la cuenta de Vehículo Fijo mantiene su costo histórico), sino que se resta del costo inicial del vehículo para determinar su valor en libros. Por ejemplo, si el vehículo costó $30,000 y la depreciación acumulada es de $10,000, su valor en libros es de $20,000.

Impacto en los Estados Financieros

El registro de la depreciación tiene un impacto directo en los dos estados financieros principales:

- Balance General: La cuenta de Depreciación Acumulada reduce el valor neto de los activos fijos. Esto proporciona una imagen más realista del valor contable de los activos utilizados en la empresa. La presentación en el balance general podría verse así:

Vehículos (al costo histórico) $30,000Menos: Depreciación Acumulada (Vehículos) ($10,000)Valor en Libros (Vehículos) $20,000 - Estado de Resultados: El Gasto por Depreciación se incluye típicamente dentro de los gastos operativos o de administración, dependiendo del uso del vehículo. Esto reduce la utilidad bruta y, consecuentemente, la utilidad operativa y la utilidad neta del período.

Comprender este impacto es vital para analizar la rentabilidad y la estructura de activos de la empresa.

Consideraciones Fiscales sobre la Depreciación de Vehículos

Es fundamental diferenciar entre la depreciación contable (basada en principios contables como NIIF o US GAAP) y la depreciación fiscal (basada en las leyes tributarias del país). Aunque a menudo son similares, puede haber diferencias significativas.

Las autoridades fiscales establecen reglas sobre:

- Vidas útiles fiscales: Pueden ser diferentes a las vidas útiles estimadas por la empresa para fines contables. Por ejemplo, la ley fiscal podría establecer una vida útil de 4 años para vehículos, aunque la empresa planee usarlo por 6 años.

- Métodos de depreciación permitidos: Algunas jurisdicciones solo permiten el método de línea recta para ciertos activos, mientras que otras permiten o incluso exigen métodos acelerados para fomentar la inversión.

- Límites a la depreciación: Especialmente en vehículos, las leyes fiscales pueden imponer límites máximos al monto que se puede depreciar anualmente, particularmente para vehículos de pasajeros no destinados al transporte público o alquiler. Estos límites buscan evitar que se deduzcan gastos excesivos en vehículos de lujo.

- Depreciación inmediata o acelerada (Bonificación): En algunos países, existen incentivos fiscales que permiten depreciar una mayor parte del costo del activo (o incluso el 100%) en el año de adquisición o en los primeros años. Esto reduce la carga fiscal inicial y fomenta la inversión.

Para un vehículo de empresa, es crucial conocer las normativas fiscales específicas de tu país y sector. Un contador fiscal puede asesorarte para asegurar el cumplimiento y optimizar las deducciones fiscales permitidas, lo que puede tener un impacto significativo en el impuesto sobre la renta a pagar.

Depreciación y la Toma de Decisiones Empresariales

La depreciación no es solo un ejercicio contable; es una herramienta importante para la toma de decisiones estratégicas.

- Valoración de Activos: El valor en libros de un vehículo, afectado por la depreciación, es un dato clave al considerar la venta o reemplazo del activo. Si el valor en libros es bajo (porque está casi totalmente depreciado) pero el vehículo aún tiene un valor de mercado significativo, la venta podría generar una ganancia contable. Por el contrario, si el valor en libros es alto y el vehículo ya no es eficiente, esto podría indicar la necesidad de un reemplazo y la posible generación de una pérdida en la venta.

- Planificación de Inversiones: Al entender el ciclo de depreciación de la flota de vehículos, la empresa puede planificar mejor las futuras inversiones en reemplazo. Saber cuándo un vehículo estará completamente depreciado contablemente (o fiscalmente) ayuda a proyectar las necesidades de capital para adquirir nuevos vehículos.

- Análisis de Rentabilidad y Costos: La depreciación es un costo operativo. Incluirla correctamente al analizar la rentabilidad de rutas de entrega o servicios que dependen del vehículo proporciona una imagen más completa de los costos asociados.

- Flujo de Caja (Indirecto): Aunque la depreciación es un gasto no monetario, afecta el flujo de caja a través de su impacto en los impuestos. Un mayor gasto por depreciación reduce la utilidad imponible y, por lo tanto, el impuesto a pagar, liberando efectivo que de otro modo se destinaría al pago de impuestos. Por eso, en el estado de flujos de efectivo (método indirecto), el gasto por depreciación se suma nuevamente a la utilidad neta porque no representó una salida de efectivo real.

Tabla Comparativa de Métodos de Depreciación (Ejemplo de Vehículo)

Usemos el ejemplo del vehículo de $30,000, valor residual $5,000, vida útil 5 años.

| Año | Línea Recta (Gasto Anual) | Saldos Decrecientes (Gasto Anual - Tasa 40%) | Unidades de Producción (Gasto Anual - $0.10/km) |

|---|---|---|---|

| 1 | $5,000 | $12,000 | $4,000 (si 40,000 km) |

| 2 | $5,000 | $7,200 | $5,500 (si 55,000 km) |

| 3 | $5,000 | $4,320 | $4,500 (si 45,000 km) |

| 4 | $5,000 | $2,592 | $6,000 (si 60,000 km) |

| 5 | $5,000 | $3,888 (ajuste para llegar a $5,000 residual) | $5,000 (si 50,000 km - ajuste final) |

| Total Depreciación | $25,000 | $25,000 | $25,000 |

Nota: Los montos en Unidades de Producción varían según el uso anual. El total de depreciación es siempre la diferencia entre el costo inicial y el valor residual.

Preguntas Frecuentes sobre la Depreciación de Vehículos

¿Es obligatoria la depreciación de un vehículo de empresa?

Sí, desde una perspectiva contable (para cumplir con los principios de contabilidad y presentar estados financieros precisos) y generalmente fiscal (para deducir el costo del activo a lo largo del tiempo).

¿Puedo depreciar un vehículo personal que uso para mi negocio?

Si eres un profesional independiente o propietario único, a menudo puedes deducir la parte de los gastos del vehículo (incluida la depreciación) que corresponde al uso comercial. Deberás llevar un registro del kilometraje para justificar el porcentaje de uso comercial.

¿Qué pasa si vendo el vehículo antes de que esté completamente depreciado?

Si vendes el vehículo por un precio mayor a su valor en libros, tendrás una ganancia en la venta del activo. Si lo vendes por menos de su valor en libros, tendrás una pérdida. Ambas se registran en el estado de resultados.

¿El mantenimiento del vehículo afecta la depreciación?

El mantenimiento rutinario se registra como un gasto del período. Las mejoras mayores que extienden significativamente la vida útil o aumentan el valor del vehículo podrían capitalizarse (sumarse al costo del activo) y depreciarse durante la vida útil restante o extendida.

¿Cuándo debo empezar a depreciar un vehículo?

Generalmente, la depreciación comienza cuando el activo está disponible para su uso, es decir, cuando está en la ubicación y condición necesarias para operar de la manera prevista por la gerencia.

Conclusión

La depreciación de un vehículo es un proceso contable fundamental que va más allá del simple cálculo y registro. Es una herramienta esencial para reflejar con precisión el valor de uno de los activos más comunes en muchas empresas, impactando directamente en la rentabilidad, la situación financiera y las obligaciones fiscales. Comprender los diferentes métodos de cálculo, los factores que influyen en él y cómo se registra correctamente en los libros contables es vital para una gestión financiera sólida. Al dominar la depreciación, las empresas pueden tomar decisiones más informadas sobre la adquisición, el uso y el reemplazo de su flota de vehículos, asegurando una operación más eficiente y rentable a largo plazo.

Si quieres conocer otros artículos parecidos a Registra la Depreciación de tu Vehículo puedes visitar la categoría Automóviles.