05/10/2019

En el mundo de los vehículos y la vida en general, enfrentamos riesgos constantemente. Los seguros son herramientas fundamentales diseñadas para protegernos financieramente ante eventos inesperados. Pero, ¿qué es exactamente una póliza de seguro y cómo funciona? ¿Cuántos tipos de seguros existen? Adentrarse en este universo puede parecer complejo, pero comprender los fundamentos es crucial para tomar decisiones informadas y asegurar la protección adecuada.

Una póliza de seguro es, en esencia, un contrato legal entre la compañía de seguros (la aseguradora) y la persona, empresa o entidad asegurada. Leer y entender este contrato es vital para verificar que la póliza cubre tus necesidades y para comprender tanto tus responsabilidades como las de la compañía de seguros si ocurre un siniestro. Muchas personas contratan una póliza sin entender qué está cubierto, qué exclusiones limitan la cobertura y qué condiciones deben cumplirse para que la cobertura se aplique en caso de pérdida.

Las Partes Fundamentales de una Póliza de Seguro

Un contrato de seguro típico, como una póliza de automóvil, se compone de varias secciones clave que definen el alcance y los términos de la cobertura. Comprender cada una de ellas es fundamental para saber qué esperar de tu seguro.

Página de Declaraciones

Esta es usualmente la primera parte de una póliza de seguro. Identifica quién es el asegurado, qué riesgos o propiedades están cubiertos, los límites de la póliza y el período de vigencia de la misma. Por ejemplo, en una póliza de automóvil, incluirá la descripción del vehículo cubierto (marca, modelo, número VIN), el nombre de la persona cubierta, el monto de la prima y el deducible (la cantidad que deberás pagar por un reclamo antes de que la aseguradora pague su parte de un reclamo cubierto). En una póliza de seguro de vida, incluirá el nombre de la persona asegurada y el monto nominal de la póliza (por ejemplo, 25.000€, 50.000€, etc.).

Acuerdo de Seguro

Esta sección resume las principales promesas de la compañía de seguros y establece qué está cubierto. En el Acuerdo de Seguro, la aseguradora se compromete a hacer ciertas cosas, como pagar pérdidas por riesgos cubiertos, proporcionar ciertos servicios o aceptar defender al asegurado en una demanda de responsabilidad civil.

Existen dos formas básicas de acuerdo de seguro:

- Cobertura de Riesgos Nombrados: Bajo la cual solo se cubren aquellos riesgos que están específicamente enumerados en la póliza. Si el riesgo no está en la lista, no está cubierto.

- Cobertura a Todo Riesgo: Bajo la cual se cubren todas las pérdidas, excepto aquellas que están específicamente excluidas. Si la pérdida no está excluida, entonces está cubierta. Las pólizas de seguro de vida suelen ser pólizas a todo riesgo.

Exclusiones

Las exclusiones restan cobertura al Acuerdo de Seguro. Los tres tipos principales de exclusiones son:

- Riesgos o causas de pérdida excluidos.

- Pérdidas excluidas.

- Propiedad excluida.

Ejemplos típicos de riesgos excluidos bajo una póliza de hogar son inundaciones, terremotos y radiación nuclear. Un ejemplo típico de pérdida excluida bajo una póliza de automóvil es el daño debido al desgaste normal. Ejemplos de propiedad excluida bajo una póliza de hogar son bienes personales como un automóvil, una mascota o un avión.

Condiciones

Las condiciones son disposiciones insertadas en la póliza que califican o imponen limitaciones a la promesa de la aseguradora de pagar o cumplir. Si no se cumplen las condiciones de la póliza, la aseguradora puede negar el reclamo. Las condiciones comunes en una póliza incluyen el requisito de presentar una prueba de pérdida a la compañía, proteger la propiedad después de una pérdida y cooperar durante la investigación de la compañía o la defensa de una demanda de responsabilidad civil.

Secciones Adicionales

La mayoría de las pólizas tienen una sección de Definiciones, que define términos específicos utilizados en la póliza. También pueden existir Endosos y Riders, que son disposiciones escritas que añaden, eliminan o modifican las disposiciones del contrato de seguro original. Es importante leer todas estas secciones para comprender completamente el alcance y los términos de la cobertura.

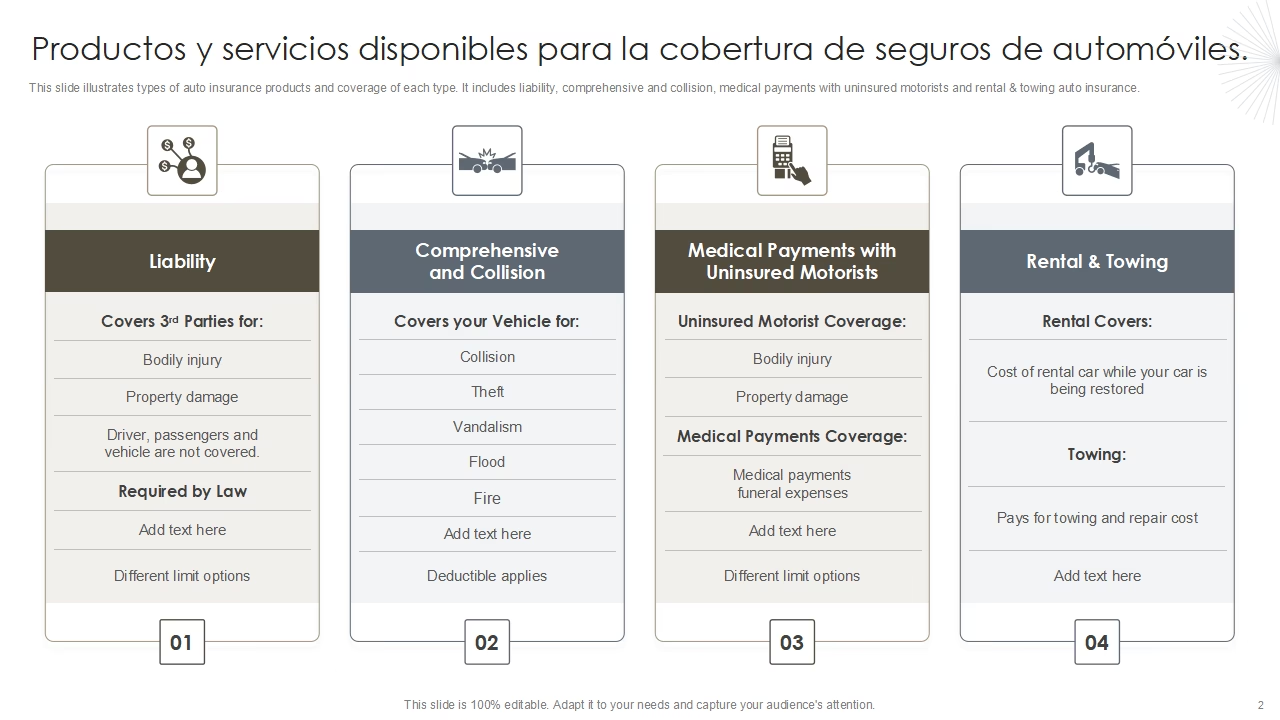

Clasificación de los Seguros: Tipos Principales

La clasificación más común de los seguros se basa en la naturaleza de los riesgos que cubren. Aunque a veces se habla de "cuatro" tipos, la clasificación principal de los productos de seguro se centra en tres grandes categorías:

Seguros de Personas

Estos seguros se caracterizan porque el objeto asegurado es una persona. El pago de la prestación depende de su existencia, salud o integridad. A diferencia de otros tipos, la indemnización aquí no guarda relación con el valor del daño producido, ya que una persona no es evaluable económicamente. Por ello, no se consideran estrictamente contratos de indemnización. Las principales modalidades incluyen seguros de vida, seguros de accidentes y seguros de enfermedad.

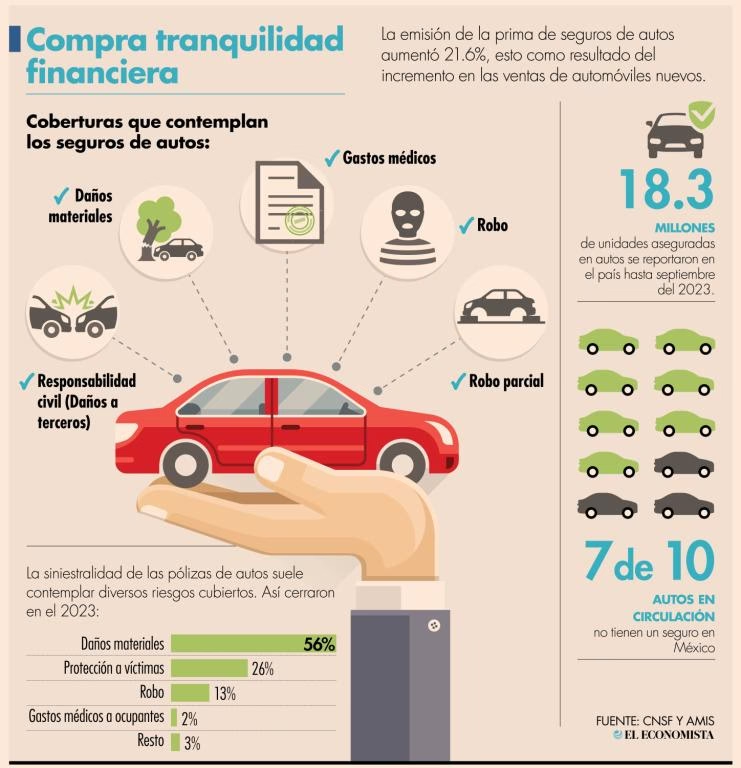

Seguros de Daños (o Patrimoniales)

Bajo esta denominación se agrupan los seguros cuyo fin principal es reparar la pérdida sufrida en el patrimonio del tomador a causa de un siniestro. Elementos esenciales son el interés asegurable (el tomador debe tener un interés directo en que el siniestro no ocurra) y el principio indemnizatorio (la indemnización solo busca resarcir el daño real sufrido, no enriquecer al asegurado). Se dividen en dos grupos principales:

- Seguros de Cosas: Resarcen pérdidas materiales sufridas directamente en un bien del patrimonio.

- Seguros de Responsabilidad: Garantizan al asegurado contra la responsabilidad civil ante terceros, protegiendo su patrimonio de posibles deudas futuras.

Seguros de Prestación de Servicios

Esta categoría ha experimentado un gran desarrollo en el seguro moderno. Aunque también pueden resarcir gastos económicos, su característica principal es que el asegurador garantiza la prestación de un servicio cuando sea necesario. Esto incluye servicios como defensa jurídica, asistencia médica y hospitalaria, sepelio, o asistencia en viaje (repatriación de personas y vehículos). Ejemplos claros son los seguros de asistencia sanitaria, decesos, defensa jurídica y asistencia en viaje.

Los Mediadores de Seguros: Agentes Clave

Además de las compañías aseguradoras y los tipos de seguros, existen figuras importantes que facilitan el proceso de contratación y gestión: los mediadores de seguros. Estos se clasifican en corredores de seguros y agentes de seguros (exclusivos o vinculados). Deben estar inscritos en un Registro administrativo especial y acreditar conocimientos suficientes.

Las Corredurías de Seguros

Las corredurías de seguros son empresas especializadas, formadas por corredores cualificados y autorizados. Su función principal es ofrecer un asesoramiento independiente, profesional e imparcial al cliente al contratar una póliza. Esto implica analizar el mercado, informar sobre condiciones y coberturas, y velar por los intereses del cliente.

La labor de una correduría aporta diversas ventajas al cliente, derivadas de la rigurosa regulación a la que están sometidas:

- Diversidad de Posibilidades: Analizan continuamente el mercado y trabajan con varias compañías, ofreciendo la opción que mejor se adapta a las necesidades del cliente.

- Independencia: Actúan de forma imparcial respecto a las entidades aseguradoras, sin vínculos contractuales que afecten su asesoramiento. Están obligados a realizar un análisis objetivo de al menos tres entidades.

- Trato Personalizado: Cuentan con especialistas que identifican tus necesidades y velan por tus intereses, prestando servicio ante cualquier contratiempo o siniestro.

- Gestión Integral: El corredor gestiona absolutamente todos los trámites necesarios: contratación, formalización, renovación, reclamaciones, etc., liberando al cliente de estas gestiones.

- Profesionalidad: Cumplen requisitos estrictos de formación financiera y de seguros privados.

- Mayor Garantía: Están obligados a contratar un seguro de responsabilidad civil profesional para cubrir posibles negligencias.

- Solvencia: Si cobran primas, deben disponer de un aval o capacidad financiera que garantice su solvencia.

- Servicio de Atención al Cliente: Disponen de un departamento para gestionar quejas y reclamaciones, garantizando una vía para expresar disconformidad.

La actividad de mediación está supervisada por la Dirección General de Seguros y Fondos de Pensiones (DGSFP), lo que añade una capa adicional de seguridad y garantía para los clientes.

Comprendiendo las Diferencias: Riesgos Nombrados vs. Todo Riesgo

| Característica | Cobertura de Riesgos Nombrados | Cobertura a Todo Riesgo |

|---|---|---|

| Alcance | Solo cubre los riesgos explícitamente listados en la póliza. | Cubre todas las pérdidas, excepto las que están explícitamente excluidas. |

| Presunción de Cobertura | La pérdida no está cubierta a menos que el riesgo esté listado. | La pérdida está cubierta a menos que esté excluida. |

| Ejemplo Común | Algunas pólizas de propiedad específicas. | Pólizas de seguro de vida, muchas pólizas de hogar completas. |

| Carga de la Prueba (simplificado) | El asegurado debe probar que la pérdida fue causada por un riesgo nombrado. | La aseguradora debe probar que la pérdida fue causada por un riesgo excluido. |

Preguntas Frecuentes sobre Seguros

Aquí respondemos algunas dudas comunes basadas en la información proporcionada:

¿Qué es una póliza de seguro?

Es un contrato legal entre la compañía de seguros (aseguradora) y el asegurado que detalla los términos de la cobertura.

¿Cuáles son las partes principales de una póliza de seguro?

Las cuatro partes básicas son la Página de Declaraciones, el Acuerdo de Seguro, las Exclusiones y las Condiciones. También pueden incluir Definiciones y Endosos/Riders.

¿Qué información encuentro en la Página de Declaraciones?

Identifica al asegurado, lo cubierto (propiedad/riesgos), los límites de la póliza, el período de vigencia, la prima y el deducible (si aplica).

¿Cuál es la diferencia entre cobertura de riesgos nombrados y a todo riesgo?

La cobertura de riesgos nombrados solo cubre lo listado, mientras que la cobertura a todo riesgo cubre todo excepto lo excluido.

¿Qué son las exclusiones en una póliza?

Son disposiciones que eliminan o limitan la cobertura para ciertos riesgos, pérdidas o propiedades.

¿Qué son las condiciones en una póliza?

Son requisitos que deben cumplirse para que la aseguradora pague un reclamo, como presentar prueba de pérdida o cooperar en una investigación.

¿Cuáles son los tipos principales de seguros según la clasificación?

Seguros de Personas, Seguros de Daños (o Patrimoniales) y Seguros de Prestación de Servicios.

¿Qué cubre un seguro de personas?

Cubre riesgos relacionados con la existencia, salud o integridad de una persona, como seguros de vida, accidentes o enfermedad.

¿Qué cubre un seguro de daños?

Busca reparar la pérdida sufrida en el patrimonio del asegurado, ya sea en bienes materiales (seguros de cosas) o frente a responsabilidad civil (seguros de responsabilidad).

¿Qué cubre un seguro de prestación de servicios?

Garantiza la provisión de un servicio ante ciertas situaciones, como asistencia sanitaria, defensa jurídica o asistencia en viaje.

¿Qué es un mediador de seguros?

Es una figura profesional (agente o corredor) que asesora y gestiona la contratación de seguros para los clientes.

¿Qué es una correduría de seguros y qué ventajas ofrece?

Es una empresa de mediación independiente que asesora de forma imparcial, compara ofertas de varias aseguradoras, gestiona trámites y ofrece garantías adicionales como seguro de responsabilidad civil profesional.

¿Qué es un deducible?

Es la cantidad de dinero que el asegurado debe pagar por un reclamo cubierto antes de que la aseguradora comience a pagar.

Comprender tu póliza de seguro y los diferentes tipos de cobertura disponibles es un paso fundamental para asegurar tu patrimonio y bienestar. Consultar con un mediador cualificado, como una correduría de seguros, puede ofrecerte el asesoramiento experto necesario para navegar por este complejo.

Si quieres conocer otros artículos parecidos a Tu Guía Esencial: Pólizas y Tipos de Seguros puedes visitar la categoría Seguros.