13/11/2025

Entender los términos y plazos de tu póliza de seguro de automóvil es fundamental para evitar sorpresas desagradables. Uno de los aspectos más importantes es saber cuánto tiempo tienes para cancelar tu seguro y bajo qué condiciones puedes hacerlo. No es lo mismo cancelar una póliza a mitad de su vigencia que simplemente decidir no renovarla al finalizar el contrato. Conocer estas diferencias te permitirá tomar decisiones informadas y gestionar tu seguro de la manera más conveniente para ti.

A menudo, surge la confusión entre la cancelación de una póliza por parte del asegurado o la aseguradora, y la simple decisión de no renovar el contrato al llegar su fecha de vencimiento. Son dos situaciones distintas con reglas y plazos diferentes que es crucial comprender.

- Cancelación vs. No Renovación: ¿Cuál es la Diferencia?

- ¿Cuándo Puede la Aseguradora Cancelar una Póliza?

- Entendiendo la No Renovación por Parte de la Aseguradora

- ¿Cuál es Tu Plazo para Cancelar un Seguro de Auto?

- ¿Qué Pasa Si No Cancelo a Tiempo o Me Cambio Sin Avisar?

- Cómo Anular Correctamente la Renovación de Tu Seguro

- Tabla Resumen de Plazos Importantes

- Preguntas Frecuentes sobre la Cancelación de Seguros de Auto

Cancelación vs. No Renovación: ¿Cuál es la Diferencia?

Existe una distinción muy clara y significativa entre cancelar una póliza de seguro antes de su vencimiento y la no renovación de la misma al finalizar su periodo de vigencia. Las reglas que rigen cada una de estas situaciones son diferentes y conocerlas te evitará problemas futuros.

La cancelación implica poner fin al contrato de seguro antes de la fecha acordada en la póliza. Esto puede ser iniciado tanto por el asegurado como por la compañía aseguradora, aunque las razones y los momentos en que cada parte puede hacerlo están regulados.

La no renovación, por otro lado, es la decisión, ya sea tuya o de la empresa de seguros, de no extender la vigencia del contrato una vez que este ha llegado a su fin. Es simplemente no continuar con la relación contractual para el siguiente período de cobertura.

¿Cuándo Puede la Aseguradora Cancelar una Póliza?

Las empresas aseguradoras no tienen libertad total para cancelar una póliza de auto unilateralmente en cualquier momento, especialmente una vez que esta ha superado un cierto período inicial de vigencia. Generalmente, una vez que una póliza tiene más de 60 días de vigencia, la capacidad de la aseguradora para cancelarla se restringe considerablemente.

Sin embargo, existen situaciones específicas y bien definidas en las que una compañía de seguros sí puede cancelar una póliza de automóvil, incluso después de esos primeros 60 días. Estas excepciones a la regla general están relacionadas con incumplimientos graves por parte del asegurado o cambios en su situación que aumentan significativamente el riesgo. Las tres causas principales por las que una aseguradora puede cancelar tu póliza son:

- Falta de pago de las primas: Si dejas de abonar las cuotas correspondientes a tu seguro, la aseguradora tiene derecho a cancelar la póliza por incumplimiento del contrato. El pago puntual de la prima es una obligación fundamental del asegurado.

- Fraude o falsificación: Si al solicitar el seguro proporcionaste información falsa o incurriste en fraude para obtener la póliza o para presentar una reclamación, la aseguradora puede cancelar el contrato. La veracidad en la declaración del riesgo es esencial en un contrato de seguros.

- Suspensión o revocación de la licencia de conducir: Si tu licencia de conducir es suspendida legalmente o revocada por el departamento de tránsito competente, esto representa un cambio fundamental en el riesgo asegurado que permite a la compañía cancelar la póliza.

Fuera de estos casos específicos, la capacidad de la aseguradora para cancelar una póliza en vigor es muy limitada.

Entendiendo la No Renovación por Parte de la Aseguradora

La no renovación es un escenario diferente a la cancelación y obedece a reglas distintas. Consiste en la decisión de no continuar el contrato de seguro más allá de su fecha de vencimiento actual. Esta decisión puede ser tomada tanto por el asegurado (que decide cambiar de compañía) como por la aseguradora.

Cuando es la compañía de seguros quien decide no renovar tu póliza, generalmente debe notificártelo con una antelación determinada antes de la fecha de vencimiento. Este plazo de notificación varía según la legislación de cada estado o país, pero su objetivo es darte tiempo suficiente para buscar y contratar un nuevo seguro antes de que el actual quede sin efecto.

Las razones por las que una aseguradora decide no renovar una póliza pueden ser diversas y no siempre están relacionadas con acciones directas del asegurado. Por ejemplo, la compañía podría decidir dejar de ofrecer cobertura para un tipo particular de vehículo, en una zona geográfica específica, o simplemente ajustar su política de riesgos. En estos casos, la no renovación no se debe a un mal comportamiento tuyo, sino a cambios en la estrategia o el perfil de riesgo que la aseguradora está dispuesta a asumir.

Sin embargo, también hay acciones del asegurado que pueden influir en la decisión de no renovación, especialmente aquellas que incrementan sustancialmente el riesgo. Un historial de siniestros elevado o infracciones graves, como conducir bajo la influencia del alcohol, aunque no siempre lleven a una cancelación inmediata, sí pueden motivar a la aseguradora a optar por la no renovación al finalizar el contrato actual. En estos casos, la compañía puede decidir aumentar el precio de la prima o simplemente no ofrecerte una nueva cobertura.

Es importante recordar que si una compañía no te renueva la póliza, esto no significa necesariamente que otras aseguradoras no quieran asegurarte o que vayas a pagar más en otro lugar. Cada compañía tiene sus propias políticas de suscripción y evaluación de riesgos.

¿Cuál es Tu Plazo para Cancelar un Seguro de Auto?

Si eres tú quien desea cancelar tu seguro de auto, ya sea porque has vendido el vehículo, ya no lo necesitas, o simplemente quieres cambiarte a otra compañía, debes tener en cuenta los plazos establecidos para hacerlo correctamente y evitar problemas como el impago o, paradójicamente, pagar dos seguros al mismo tiempo.

La regla general para cancelar la renovación de un seguro de auto es que debes notificar a tu compañía aseguradora con una antelación mínima a la fecha de vencimiento de la póliza. El plazo más común y crucial es de un mes antes de la fecha de renovación.

Esto significa que si tu póliza se renueva automáticamente, por ejemplo, el 15 de octubre de cada año, tienes hasta el 15 de septiembre para comunicar formalmente a tu aseguradora tu decisión de no renovar el contrato. Si la notificación se realiza después de esta fecha límite, es muy probable que la póliza se renueve automáticamente por otro período anual y quedes obligado a pagar la prima correspondiente.

Este plazo de un mes te da tiempo suficiente para comparar ofertas de otras compañías y contratar un nuevo seguro que comience exactamente el día después de que finalice tu póliza actual, asegurando que no tengas ningún día sin cobertura, lo cual es ilegal en el caso del seguro obligatorio de coche.

Además de tu obligación de notificar con un mes de antelación, la aseguradora también tiene responsabilidades en cuanto a la comunicación de cambios. La ley suele estipular que el asegurador debe comunicar al tomador de la póliza, con al menos dos meses de antelación a la conclusión del período en curso, cualquier modificación en las condiciones o el precio del contrato. Si la compañía no cumple con este aviso de dos meses, podrías tener derecho a cancelar la póliza fuera del plazo habitual de un mes, ya que no fuiste debidamente informado de los cambios a tiempo.

Por lo tanto, es esencial estar atento a las comunicaciones de tu aseguradora y marcar en tu calendario la fecha límite para cancelar, que suele ser un mes antes del vencimiento anual.

¿Qué Pasa Si No Cancelo a Tiempo o Me Cambio Sin Avisar?

Ignorar los plazos de cancelación puede acarrear consecuencias negativas. Si decides cambiarte a una nueva compañía de seguros y contratas una nueva póliza, pero olvidas o no cancelas correctamente la póliza antigua respetando el plazo de un mes de antelación, tu antigua aseguradora considerará que el contrato se ha renovado automáticamente.

En este caso, te encontrarías en la situación de tener dos seguros de auto activos para el mismo vehículo (o para ti como conductor, si la póliza es personal). Tendrías la obligación de pagar la prima de ambos. Si decides no pagar la prima de la póliza que querías cancelar, la compañía podría reclamarte el impago. Esto no solo podría llevar a acciones legales para recuperar la deuda, sino que también podría incluirte en listas de morosos, lo cual dificultaría futuras contrataciones de seguros o acceso a créditos.

Por eso, la planificación es clave. Asegúrate de tener clara la fecha de vencimiento de tu póliza actual y la fecha límite para notificar la cancelación (generalmente un mes antes). Contacta a la nueva aseguradora para que la nueva póliza comience justo cuando la antigua termine, garantizando la continuidad de la cobertura.

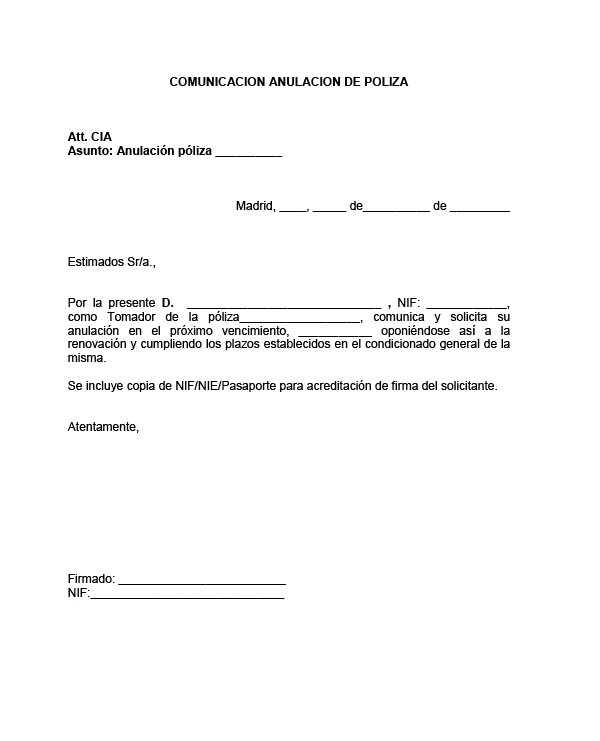

Cómo Anular Correctamente la Renovación de Tu Seguro

El proceso para cancelar la renovación de tu seguro es relativamente sencillo si se hace dentro del plazo. Lo más recomendable es contactar a tu compañía de seguros con la debida antelación, idealmente un mes o más antes de la fecha de vencimiento.

Muchas compañías envían una notificación (por carta o correo electrónico) unos dos meses antes del vencimiento informando sobre la próxima renovación y, posiblemente, sobre cambios en las condiciones o el precio. Esta comunicación es una excelente oportunidad para responder y notificar tu deseo de no renovar. Aunque la ley exige que te notifiquen cambios con dos meses de antelación, tu notificación de no renovación solo requiere un mes de antelación.

Lo ideal es que la comunicación de tu decisión de no renovar sea por escrito o a través de un medio que deje constancia, aunque una llamada telefónica dentro del plazo y bien documentada también puede ser válida. Pregunta a tu aseguradora cuál es el procedimiento formal que prefieren.

Una vez que has notificado correctamente a tu aseguradora actual que no deseas renovar, puedes proceder a contratar tu nuevo seguro con otra compañía, asegurándote de que la fecha de inicio de la nueva póliza sea el día inmediatamente posterior a la fecha de fin de la póliza que has cancelado.

Tabla Resumen de Plazos Importantes

| Actor | Acción | Plazo de Notificación | Condiciones/Notas |

|---|---|---|---|

| Aseguradora | Cancelación (Póliza > 60 días) | No aplica plazo general (es inmediata o con aviso corto) | Solo por falta de pago, fraude o revocación de licencia. |

| Aseguradora | No Renovación / Modificación Contrato | Al menos 2 meses antes del vencimiento | Debe notificar cambios o decisión de no renovar. |

| Asegurado | No Renovación / Cancelación Voluntaria | Al menos 1 mes antes del vencimiento | Plazo general para notificar tu decisión de no renovar. |

| Asegurado | Cancelación (por incumplimiento aseguradora) | Fuera de plazo (si aseguradora no avisó cambios con 2 meses) | Excepción si la aseguradora no cumplió su obligación de aviso. |

Preguntas Frecuentes sobre la Cancelación de Seguros de Auto

- ¿Puedo cancelar mi seguro de auto en cualquier momento?

- No, generalmente solo puedes cancelar la renovación notificando al menos un mes antes de la fecha de vencimiento. La cancelación a mitad de vigencia por tu parte puede implicar penalizaciones o la obligación de pagar el resto de la prima, a menos que haya una causa justificada como la venta del vehículo o un incumplimiento grave de la aseguradora.

- ¿Qué pasa si la aseguradora cambia las condiciones o el precio de mi póliza?

- Si la aseguradora modifica el contrato (condiciones o precio), debe notificarte con al menos dos meses de antelación al vencimiento. Si no lo hace, puedes tener derecho a cancelar la póliza sin respetar el plazo habitual de un mes.

- ¿Debo tener un nuevo seguro contratado antes de cancelar el actual?

- Es altamente recomendable y, en el caso del seguro de responsabilidad civil obligatorio, es legalmente necesario. Debes asegurarte de que tu nueva póliza comience el mismo día que termina la anterior para no circular sin cobertura.

- ¿Qué debo hacer si creo que la aseguradora me canceló o no renovó injustamente?

- Primero, contacta a la división de asuntos del consumidor de tu compañía para solicitar una explicación. Si no obtienes una respuesta satisfactoria, puedes contactar al Departamento de Seguros de tu estado o país para buscar asesoramiento o presentar una queja formal.

- Si no me renuevan, ¿significa que soy un mal conductor o que pagaré más en otro lado?

- No necesariamente. La no renovación puede deberse a políticas internas de la aseguradora no relacionadas contigo. Aunque un historial de siniestros influye, no ser renovado por una compañía no cierra las puertas con otras, y el precio en otro lugar dependerá de su propia evaluación de riesgo.

En resumen, la clave para manejar la cancelación o no renovación de tu seguro de auto reside en la información y el respeto de los plazos. Conoce la fecha de vencimiento de tu póliza, marca la fecha límite de un mes antes para notificar tu decisión de no renovar, y estate atento a las comunicaciones de tu aseguradora, especialmente aquellas que informan sobre cambios o la decisión de no renovar por su parte.

Si tienes dudas específicas sobre tu póliza o necesitas asesoramiento para encontrar una nueva cobertura, buscar la ayuda de consultores especializados en seguros puede ser de gran utilidad para asegurarte de cumplir con todos los requisitos y encontrar el producto que mejor se adapte a tus necesidades.

Si quieres conocer otros artículos parecidos a Cancelar Seguro Auto: Plazos Clave y Derechos puedes visitar la categoría Seguros.