25/01/2021

Tener un seguro de auto válido es una obligación legal fundamental y una medida de protección indispensable para cualquier conductor. Conocer la fecha exacta en que vence tu póliza es crucial para asegurar que siempre estás cubierto y para tomar decisiones informadas sobre tu próxima cobertura. Este artículo te guiará paso a paso para entender la vigencia de tu seguro, qué hacer antes y después de la fecha de vencimiento, y por qué nunca deberías circular sin él.

- ¿Cómo Saber la Fecha de Vencimiento de Tu Póliza?

- Pagos del Seguro y Duración de la Cobertura

- Renovación vs. No Renovación: Tu Decisión Antes del Vencimiento

- ¿Qué Pasa si Tu Seguro de Auto Ha Caducado?

- Cambiar de Seguro de Coche: Flexibilidad y Consideraciones

- Cómo Cancelar un Seguro de Auto

- Las Graves Consecuencias de Circular Sin Seguro

- Preguntas Frecuentes (FAQ)

- ¿Puedo circular con mi seguro recién caducado si estoy en el periodo de gracia?

- ¿La aseguradora me avisará antes de que caduque mi seguro?

- ¿Puedo cancelar mi seguro en cualquier momento y recuperar la parte no consumida de la prima?

- ¿Qué debo hacer si mi vehículo está estacionado y el seguro ha caducado?

- Conclusión

¿Cómo Saber la Fecha de Vencimiento de Tu Póliza?

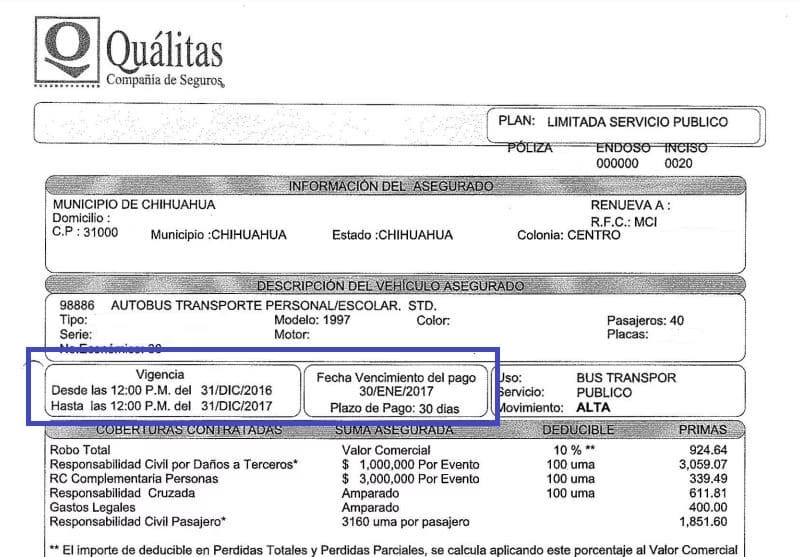

La pregunta más importante para cualquier conductor es: "¿Cuándo caduca mi seguro de coche?". Afortunadamente, la respuesta es bastante sencilla y siempre está a tu alcance. La fecha exacta de vencimiento de tu seguro de auto se encuentra claramente especificada en las

Condiciones Particulares de tu contrato de seguro. Cuando contrataste la póliza, recibiste un documento donde se detallan todos los aspectos específicos de tu cobertura, incluyendo el periodo de vigencia.

Generalmente, los seguros de auto se contratan por periodos de un año. Esto significa que la cobertura comienza en una fecha determinada y finaliza exactamente un año después, a menos que se acuerde un periodo diferente o que la póliza se prorrogue automáticamente. Revisa este documento con atención, ya sea en formato físico o digital, para localizar la fecha exacta de inicio y fin de tu cobertura actual. Es una buena práctica tener esta información siempre a mano.

Pagos del Seguro y Duración de la Cobertura

El pago de la prima del seguro se realiza, por lo general, en el momento de la contratación de la póliza. Aunque el pago más común es el anual, debes saber que muchas compañías ofrecen la posibilidad de fraccionar el pago, ya sea semestral, trimestral o incluso mensualmente. Sin embargo, independientemente de la frecuencia del pago, la duración del contrato de seguro suele ser de un año completo.

La cobertura de tu seguro comienza justo después de que se haya formalizado el contrato y se haya efectuado el primer pago (o el pago anual, si no se fracciona). Esta cobertura se mantiene activa hasta la fecha de finalización que figura en las Condiciones Particulares de la póliza. Es importante recordar que, en muchos casos, si no manifiestas lo contrario, tu póliza podría prorrogarse automáticamente por otro año al llegar a la fecha de vencimiento.

Renovación vs. No Renovación: Tu Decisión Antes del Vencimiento

A medida que se acerca la fecha de vencimiento de tu seguro, deberás tomar una decisión importante: ¿quieres renovar con tu compañía actual o prefieres buscar una nueva opción? Ambas decisiones requieren una acción por tu parte para asegurar que no te quedas sin cobertura o para evitar la renovación automática si no la deseas.

Si Decides Renovar

Si estás satisfecho con las condiciones y el servicio de tu aseguradora actual y deseas renovar tu póliza, el proceso suele ser bastante directo. La compañía generalmente te enviará una propuesta de renovación con las condiciones y el precio para el siguiente periodo. Deberás revisar esta propuesta cuidadosamente para asegurarte de que las coberturas y el coste se ajustan a tus expectativas y necesidades. Si estás de acuerdo con las condiciones, simplemente deberás confirmar tu aceptación (a menudo implícita si no te opones) y realizar el pago de la nueva prima. Una vez hecho el pago, tu cobertura se extenderá por otro año más.

Si Decides No Renovar (Cambiar de Compañía)

Si por el contrario, decides que no quieres renovar con tu aseguradora actual, ya sea porque has encontrado una oferta mejor, necesitas diferentes coberturas o simplemente no estás contento con el servicio, es fundamental que notifiques tu decisión a la compañía. Para oponerte a la prórroga automática del contrato y evitar que te giren el recibo del siguiente periodo, es necesario que avises a tu aseguradora con una antelación mínima de un mes respecto a la fecha de finalización de la póliza en curso. Este aviso debe realizarse por escrito, siguiendo los procedimientos que tu aseguradora tenga establecidos (a menudo detallados en las mismas condiciones de la póliza).

¿Qué Pasa si Tu Seguro de Auto Ha Caducado?

Si la fecha de vencimiento de tu seguro ha pasado y no has realizado la renovación ni has contratado un nuevo seguro, tu vehículo se encuentra en una situación muy delicada: está circulando sin seguro. Esta es una infracción grave con consecuencias significativas, tanto legales como económicas y personales.

Circular sin el seguro obligatorio no está permitido bajo ninguna circunstancia. Si tu seguro ha caducado, debes contratar uno nuevo de inmediato antes de volver a poner tu coche en circulación. No puedes circular sin él, ya que la ley exige que todo vehículo a motor matriculado tenga, como mínimo, un seguro de responsabilidad civil.

El Periodo de Gracia

Algunas compañías aseguradoras ofrecen lo que se conoce como "periodo de gracia". Este periodo, que suele ser de un mes después de la fecha de vencimiento, es una cortesía que permite al asegurado pagar el recibo pendiente y renovar la póliza sin que se considere que ha habido una interrupción total de la cobertura. Sin embargo, es crucial entender que no todas las compañías ofrecen este periodo, y su aplicación puede variar. Además, incluso dentro de este periodo, la situación puede ser compleja en caso de siniestro. Si transcurrido este mes de gracia no se ha efectuado el pago, la póliza será definitivamente dada de baja, y el vehículo quedará completamente sin cobertura.

Cambiar de Seguro de Coche: Flexibilidad y Consideraciones

Una pregunta frecuente es: "¿Cuándo se puede cambiar de seguro de coche?". La respuesta es simple: puedes cambiar de seguro en cualquier momento. No estás obligado a esperar a la fecha de vencimiento de tu póliza actual para buscar y contratar un nuevo seguro.

Sin embargo, aunque la ley te permite cambiar, es importante tener en cuenta las posibles penalizaciones por cancelación anticipada que algunas compañías pueden aplicar si decides dar de baja tu póliza antes de su vencimiento anual. Estas penalizaciones deben estar especificadas en las condiciones de tu contrato. Por lo tanto, antes de tomar la decisión de cambiar a mitad de periodo, revisa detenidamente tu póliza actual o contacta con tu aseguradora para informarte sobre las posibles consecuencias económicas.

El Proceso para Cambiar de Seguro

Si decides cambiar de seguro, el proceso generalmente implica los siguientes pasos:

- Busca y compara: Investiga diferentes opciones de seguros que se ajusten a tus necesidades y presupuesto.

- Lee las condiciones: Una vez que encuentres una o varias opciones interesantes, lee detenidamente las condiciones de la nueva póliza para asegurarte de que las coberturas y exclusiones son las que buscas.

- Cancela tu seguro actual: Este es un paso crucial. Antes de contratar el nuevo seguro, debes proceder a cancelar tu póliza actual.

- Contrata el nuevo seguro: Una vez que hayas iniciado el proceso de cancelación del antiguo, formaliza la contratación del nuevo seguro asegurándote de que la fecha de inicio de la nueva cobertura coincida con la fecha de fin de la antigua (o un día después, si no hay periodo de gracia) para evitar periodos sin seguro.

Cómo Cancelar un Seguro de Auto

El proceso para cancelar un seguro de coche puede variar ligeramente entre compañías y según las condiciones específicas de tu póliza, pero hay pasos generales a seguir, especialmente si quieres hacerlo antes del vencimiento para cambiar o simplemente no renovar al final del periodo:

- Revisa tu póliza: Consulta las condiciones de cancelación. Aquí encontrarás si tienes derecho a cancelar anticipadamente y si existen penalizaciones. También se detallará el procedimiento requerido (por ejemplo, aviso por escrito con determinada antelación).

- Contacta a tu aseguradora: Comunica tu intención de cancelar la póliza. Esto puede hacerse por teléfono, a través del área de cliente en su web, o, lo más común y seguro, mediante una solicitud por escrito.

- Envía una solicitud por escrito: Muchas aseguradoras requieren una comunicación formal por escrito (carta certificada, burofax o email, según lo acepten) manifestando tu deseo de cancelar la póliza, indicando el número de póliza y la fecha efectiva de cancelación deseada. Recuerda respetar el preaviso mínimo (generalmente un mes si es al final del periodo).

- Asegúrate de cumplir los requisitos: Confirma que has seguido todos los pasos y que la aseguradora ha procesado tu solicitud. Asegúrate también de no tener primas pendientes.

Es vital que te asegures de que la cancelación de tu póliza actual se ha gestionado correctamente antes de que empiece la cobertura de tu nuevo seguro para evitar problemas de duplicidad o, peor aún, quedarte sin cobertura.

Las Graves Consecuencias de Circular Sin Seguro

Como ya hemos mencionado, circular con el seguro caducado o directamente sin tener seguro es una infracción muy seria. Las consecuencias pueden ser severas y van mucho más allá de una simple multa.

Multas y Sanciones Legales

La sanción económica por circular sin el seguro obligatorio es elevada. El importe de la multa varía en función de la gravedad de la infracción y las circunstancias (tipo de vehículo, si estaba circulando o estacionado, etc.), pero puede oscilar generalmente entre los 600 y los 3.000 euros.

Además de la multa, las autoridades pueden imponer sanciones adicionales, como la retirada temporal del carnet de conducir o la inmovilización inmediata del vehículo. En los casos más graves, especialmente si se deriva de un accidente con heridos, la situación legal puede complicarse enormemente, llegando incluso a implicar penas de prisión.

Consecuencias en Caso de Accidente

Sin embargo, la peor y más devastadora consecuencia de circular sin seguro ocurre en caso de verte involucrado en un accidente. Si eres el culpable del siniestro y no tienes seguro, deberás hacer frente personalmente a todos los gastos derivados de los daños causados a terceros (otros vehículos, propiedades, lesiones corporales). Estos costes pueden ser astronómicos, especialmente si hay heridos graves o fallecimientos, y podrían arruinarte económicamente de por vida.

Si no eres el culpable, pero el otro conductor tampoco tiene seguro, la situación se vuelve compleja, aunque existen mecanismos como el Consorcio de Compensación de Seguros en muchos países que pueden cubrir los daños a terceros en estos casos. Pero tu propia seguridad y los daños a tu vehículo no estarán cubiertos.

En definitiva, circular sin seguro te deja completamente desprotegido. La aparente economía de no pagar la prima del seguro es mínima comparada con los riesgos financieros y legales a los que te expones.

Preguntas Frecuentes (FAQ)

Aquí respondemos algunas de las dudas más comunes sobre la vigencia y manejo de tu seguro de auto:

¿Puedo circular con mi seguro recién caducado si estoy en el periodo de gracia?

Aunque algunas compañías ofrezcan un periodo de gracia para el pago, legalmente la cobertura puede considerarse suspendida o no válida desde el momento en que la póliza caduca formalmente si el pago no se ha realizado. Confiar únicamente en el periodo de gracia es arriesgado y no exime de las posibles sanciones por circular sin seguro si eres detenido por las autoridades. Lo seguro es no circular hasta que la póliza esté efectivamente renovada o tengas una nueva.

¿La aseguradora me avisará antes de que caduque mi seguro?

Sí, las aseguradoras suelen enviar comunicaciones (por correo postal, email o SMS) informando sobre la próxima fecha de vencimiento de la póliza y presentando la propuesta de renovación. Sin embargo, la responsabilidad de estar al tanto de la fecha de vencimiento recae siempre en el asegurado. No recibir el aviso no te exime de las consecuencias de circular sin seguro.

¿Puedo cancelar mi seguro en cualquier momento y recuperar la parte no consumida de la prima?

Puedes solicitar la cancelación en cualquier momento, pero la posibilidad de recuperar la parte de la prima no consumida y si existen penalizaciones dependerá de las condiciones de tu contrato de seguro y del motivo de la cancelación. Generalmente, si cancelas por decisión propia y sin un motivo justificado legalmente (como la venta del vehículo), es posible que la compañía no reembolse la prima o aplique penalizaciones.

¿Qué debo hacer si mi vehículo está estacionado y el seguro ha caducado?

Incluso si el vehículo no está circulando, tener un seguro de responsabilidad civil es obligatorio por el mero hecho de estar matriculado y estacionado en la vía pública o en un garaje comunitario. Si tu seguro caduca, debes renovarlo o contratar uno nuevo aunque no vayas a usar el coche inmediatamente. Un vehículo estacionado sin seguro puede ser sancionado igualmente.

Conclusión

Conocer la fecha de vencimiento de tu seguro de auto es más que una simple formalidad; es una necesidad para garantizar tu protección, cumplir con la ley y evitar problemas mayores. Revisa tu póliza, ten clara la fecha de fin de la cobertura y decide con antelación si vas a renovar o cambiar de compañía, cumpliendo siempre los plazos de notificación necesarios. Circular sin seguro es un riesgo innecesario y costoso que puede tener consecuencias devastadoras. Mantén tu seguro al día y disfruta de la tranquilidad de estar correctamente cubierto.

Si quieres conocer otros artículos parecidos a ¿Cuándo Caduca Tu Seguro de Auto? Guía Completa puedes visitar la categoría Seguros.