04/07/2020

Si te has preguntado alguna vez cuánto es lo normal pagar por el seguro de tu coche, no estás solo. Es una de las dudas más comunes entre los conductores. El coste de una póliza de seguro para automóvil no es una cifra fija; varía enormemente dependiendo de múltiples factores. Aunque se puede hablar de un coste promedio que ronda los 733 euros anuales, esta cantidad es solo una referencia. La realidad es que el precio puede oscilar drásticamente, moviéndose en un rango muy amplio que va desde los 150 euros para las pólizas más básicas hasta superar los 2.100 euros para las coberturas más completas y los perfiles de mayor riesgo.

Entender qué hay detrás de esta variación es fundamental para poder estimar cuánto podrías llegar a pagar y, más importante aún, para identificar posibles formas de ajustar el coste a tus necesidades reales sin renunciar a la protección esencial. El precio final de tu seguro es el resultado de una compleja ecuación donde intervienen elementos relacionados con el tipo de seguro contratado, las características específicas de tu vehículo y, de manera muy significativa, tu propio historial y perfil como conductor.

Tipos de Seguros de Coche y su Impacto en el Precio

La elección del tipo de seguro es, sin duda, el factor con mayor peso a la hora de determinar el coste de tu póliza. Cada modalidad ofrece un nivel de cobertura distinto, lo que lógicamente se refleja en la prima que deberás pagar.

Seguro a Terceros: La Opción Básica y Económica

El seguro a terceros representa la cobertura mínima exigida por ley para circular. Su objetivo principal es cubrir los daños materiales y personales que puedas causar a otros vehículos, personas o propiedades en caso de ser el culpable de un accidente. Es la opción más económica del mercado, diseñada para cumplir con el requisito legal de aseguramiento.

Debido a su limitada cobertura (no cubre los daños que pueda sufrir tu propio vehículo), suele ser la elección preferida por propietarios de coches con varios años de antigüedad, cuyo valor de mercado ya no justifica una inversión mayor en el seguro. El precio promedio de un seguro a terceros básico puede rondar los 50 euros mensuales, aunque esta cifra es solo una estimación y varía considerablemente entre aseguradoras y en función de las circunstancias particulares del conductor y el vehículo.

Seguro a Terceros Ampliado: Un Paso Intermedio

Si buscas algo más de protección sin llegar al coste de un seguro a todo riesgo, el seguro a terceros ampliado es una alternativa muy popular. Esta modalidad incluye todas las coberturas del seguro a terceros básico y le añade protecciones adicionales clave, como la cobertura por robo del vehículo, los daños causados por incendio y la reparación o sustitución de las lunas (parabrisas, ventanillas y luneta trasera).

Se posiciona como una opción intermedia en términos de coste y nivel de protección, ofreciendo una mayor tranquilidad frente a riesgos comunes como el robo o los daños por fuego o rotura de cristales. Con un precio medio ligeramente superior al básico, alrededor de 60 euros mensuales (siempre indicativo), es una elección sensata para conductores que desean ir un poco más allá de la cobertura mínima legal, especialmente si su vehículo, aunque no sea nuevo, aún tiene un valor considerable o si residen en zonas con cierto riesgo de robo.

Seguro a Todo Riesgo: La Máxima Protección

El seguro a todo riesgo es la modalidad que ofrece la cobertura más completa disponible en el mercado. Además de cubrir los daños a terceros, como en las pólizas anteriores, este seguro cubre también los daños que pueda sufrir tu propio vehículo, incluso si tú eres el responsable del accidente o si los daños se producen sin la intervención de un tercero (por ejemplo, un golpe contra un poste al aparcar).

Es la opción más recomendable y, en muchos casos, indispensable para coches nuevos o vehículos de alto valor, ya que garantiza la reparación o reposición del coche en la mayoría de las situaciones. Como era de esperar, esta amplia protección tiene un coste significativamente mayor. El precio de un seguro a todo riesgo puede superar fácilmente los 2.100 euros anuales y, en algunos casos, ser considerablemente más elevado, dependiendo siempre del vehículo y el perfil del conductor.

Seguro a Todo Riesgo con Franquicia: Equilibrando Coste y Cobertura

Una variante del seguro a todo riesgo que busca moderar su elevado coste es el seguro a todo riesgo con franquicia. Este tipo de póliza ofrece la misma amplitud de coberturas que un todo riesgo convencional, pero introduce una franquicia.

La franquicia es una cantidad fija de dinero que el asegurado se compromete a pagar de su bolsillo en caso de siniestro cubierto por la póliza. Por ejemplo, si tienes un seguro con una franquicia de 200 euros y sufres un accidente con daños en tu vehículo valorados en 1.000 euros, tú pagarías los primeros 200 euros y la aseguradora cubriría los 800 euros restantes. A cambio de asumir esta parte del coste en caso de reclamación, la prima anual del seguro se reduce.

Esta opción es atractiva para conductores con un buen historial, que estadísticamente tienen menos probabilidades de dar partes, y que prefieren asumir un pequeño coste en caso de siniestro a cambio de una prima más asequible a lo largo del año. El precio final varía en función del importe de la franquicia que elijas: a mayor franquicia, menor será la prima del seguro.

Coberturas Adicionales: Personalizando tu Protección

Más allá de los tipos básicos de pólizas, las aseguradoras ofrecen una amplia gama de coberturas adicionales que puedes añadir a tu seguro base para personalizar tu nivel de protección. Estas pueden incluir asistencia en carretera mejorada (por ejemplo, desde kilómetro cero), cobertura de accidentes personales para el conductor, seguro de ocupantes, vehículo de sustitución, defensa jurídica ampliada, y muchas otras.

Cada cobertura adicional que añadas incrementará el coste de tu seguro, pero te proporcionará una mayor protección y tranquilidad ante situaciones específicas. Es importante evaluar qué coberturas son realmente necesarias para tu situación particular y cuáles podrías omitir para ajustar el precio.

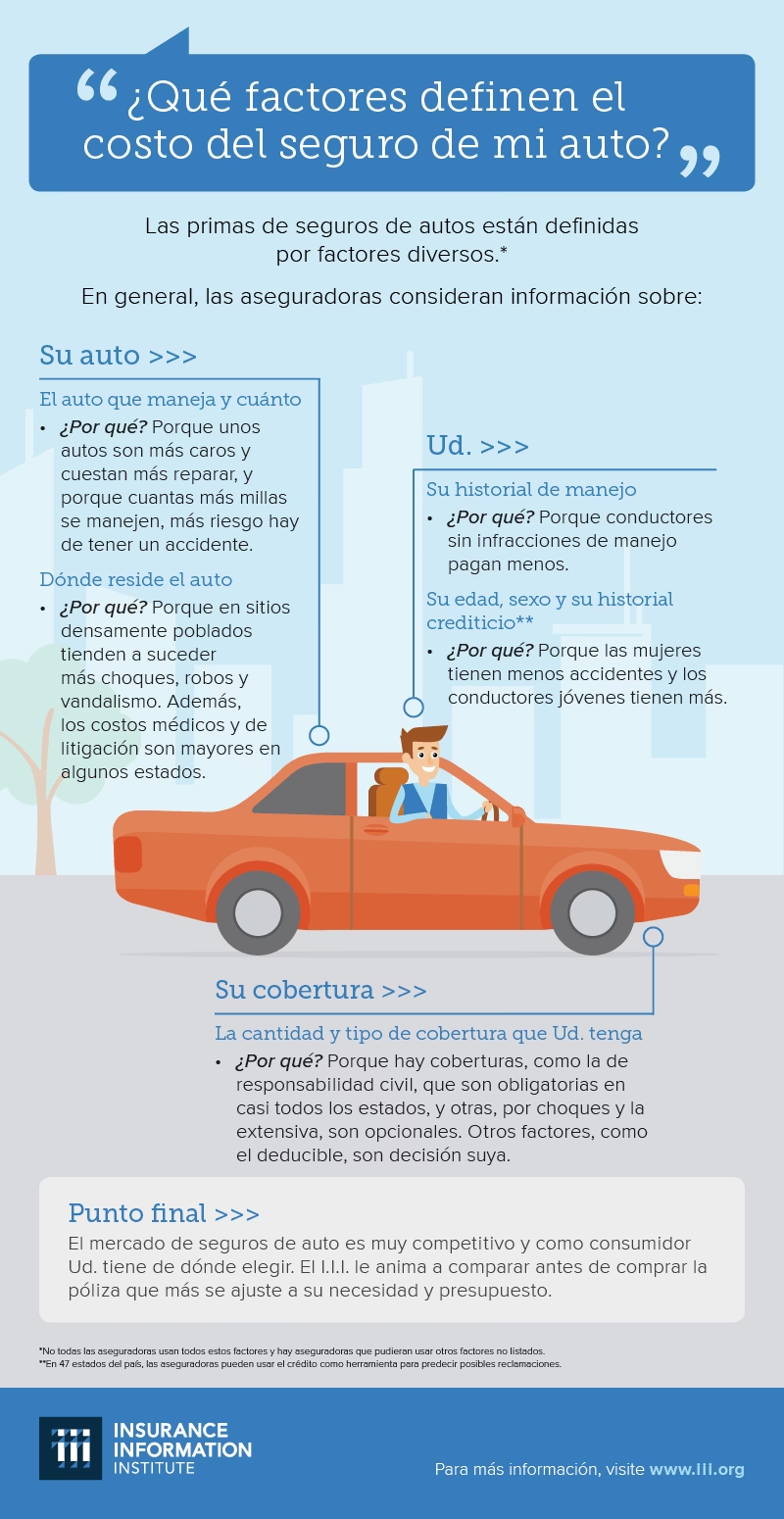

Factores del Vehículo que Influyen en el Precio del Seguro

Las características intrínsecas de tu coche juegan un papel crucial en la determinación de la prima del seguro. Las aseguradoras evalúan el riesgo asociado a cada modelo basándose en estadísticas de accidentes, robos y costes de reparación.

- Modelo y Marca del Coche: Los vehículos considerados de alta gama, deportivos o aquellos con piezas de recambio caras suelen tener seguros más costosos. Esto se debe a que el riesgo de robo puede ser mayor y, en caso de siniestro, los costes de reparación son significativamente más elevados.

- Antigüedad del Vehículo: Generalmente, los coches nuevos tienen seguros más caros, especialmente si se opta por un seguro a todo riesgo para proteger la inversión. Sin embargo, a medida que un coche envejece, su valor disminuye, y con él, el coste de las pólizas, tendiendo a asegurarse con opciones más básicas como el seguro a terceros.

- Color: Aunque pueda parecer trivial, algunos estudios sugieren que colores llamativos como el amarillo o el rojo podrían tener una ligera influencia en la prima, supuestamente por una mayor visibilidad (o percepción de riesgo) aunque este factor suele ser mínimo comparado con otros.

- Extras y Equipamiento: Elementos no estándar como llantas de aleación especiales, sistemas de sonido de alta gama o modificaciones significativas pueden aumentar el valor del coche y, por tanto, el coste de su seguro, ya que un posible robo o daño implicaría un coste de reposición mayor.

- Ubicación Habitual del Vehículo: ¿Dónde guardas el coche por la noche? Un vehículo que "duerme" en un garaje privado cerrado se considera de menor riesgo que uno que pernocta habitualmente en la calle, expuesto a robos, vandalismo o pequeños golpes. La diferencia en el coste del seguro puede ser notable.

- Potencia y Cilindrada del Motor: Los vehículos con motores más potentes suelen estar asociados a un mayor riesgo de sufrir accidentes graves o de ser utilizados en conducción de riesgo. Por ello, una mayor potencia y cilindrada suelen traducirse en primas de seguro más elevadas.

- Sistemas de Seguridad y Antirrobo: Por el contrario, equipar tu coche con sistemas de seguridad avanzados de serie o instalados posteriormente (como alarmas, inmovilizadores o localizadores GPS) puede ser visto positivamente por las aseguradoras y resultar en descuentos en la prima, ya que reducen el riesgo de robo.

El Perfil del Conductor: Tu Historial al Volante

Las aseguradoras son empresas de gestión de riesgos, y tu historial como conductor es uno de los principales indicadores del riesgo que representas. Cuanto menor sea el riesgo percibido, menor será el coste del seguro.

- Edad y Experiencia al Volante: Los conductores jóvenes y aquellos con poca experiencia (conductores noveles) suelen tener las primas de seguro más altas. Las estadísticas demuestran que este grupo tiene una mayor siniestralidad. A medida que ganas años de experiencia y alcanzas cierta edad (generalmente a partir de los 25-30 años), las primas tienden a disminuir, siempre y cuando mantengas un buen historial.

- Historial de Siniestros: Haber dado partes de accidentes, especialmente si has sido el culpable, es uno de los factores que más encarecen el seguro. Las aseguradoras penalizan la siniestralidad con aumentos en la prima. Por el contrario, un historial libre de accidentes suele recompensarse con bonificaciones y descuentos.

- Multas y Puntos del Carnet: Un historial con numerosas multas, especialmente por infracciones graves, o la pérdida de puntos en el carnet de conducir, indica a la aseguradora que eres un conductor de mayor riesgo, lo que se reflejará en un aumento del coste del seguro.

- Lugar de Residencia Habitual: El municipio o la provincia donde resides influye significativamente. Las zonas con una alta densidad de tráfico, mayores índices de siniestralidad o elevadas tasas de robo de vehículos suelen tener primas de seguro más altas que las zonas rurales o con menor riesgo.

- Frecuencia de Uso del Vehículo: Cuanto más utilices el coche y más kilómetros recorras anualmente, mayor será la exposición al riesgo de sufrir un incidente. Algunos seguros preguntan por el uso estimado del vehículo (diario, ocasional, fines de semana), y un uso intensivo puede incrementar el coste.

Comparativa de Tipos de Seguros (Costes Indicativos)

Para ofrecer una visión más clara de cómo el tipo de seguro impacta en el precio, aquí tienes una tabla resumen con costes estimados. Es crucial recordar que estos son valores promedio muy generales y el precio final dependerá de todos los factores mencionados anteriormente.

| Tipo de Seguro | Cobertura Principal | Coste Estimado (Indicativo) | Ideal Para... |

|---|---|---|---|

| Seguro a Terceros | Daños causados a terceros (personas y bienes). | ~50 €/mes | Coches antiguos, bajo valor, conductores que buscan la cobertura mínima legal. |

| Seguro a Terceros Ampliado | Terceros + Robo, Incendio, Rotura de Lunas. | ~60 €/mes | Coches de valor medio, conductores que quieren más protección frente a riesgos comunes sin el coste del todo riesgo. |

| Seguro a Todo Riesgo | Daños propios y a terceros, independientemente de la culpa. | > 2100 €/año | Coches nuevos o de alto valor, conductores que buscan la máxima protección. |

| Seguro a Todo Riesgo con Franquicia | Daños propios y a terceros (el asegurado paga la franquicia). | Varía (Prima menor que todo riesgo sin franquicia) | Coches nuevos/alto valor, conductores con bajo riesgo de siniestro que quieren reducir la prima. |

Además de estos factores principales, el precio también puede verse afectado por ofertas puntuales de las aseguradoras, la aplicación de descuentos por fidelidad o la acumulación de bonificaciones por años sin siniestros. Comparar diferentes opciones y ajustar las coberturas a tus necesidades reales es la mejor estrategia para encontrar un seguro con un coste adecuado.

Preguntas Frecuentes sobre el Coste del Seguro de Coche

A continuación, abordamos algunas dudas comunes relacionadas con cuánto cuesta el seguro de coche:

¿Cuál es el seguro de coche más barato que puedo contratar?

El seguro más económico suele ser el seguro a terceros básico, ya que solo cubre los daños que puedas causar a terceros, que es la cobertura mínima obligatoria por ley.

¿Por qué un coche nuevo requiere un seguro más caro, como el todo riesgo?

Los coches nuevos tienen un valor de mercado elevado. En caso de accidente grave, robo o daño significativo, el coste de reparación o reposición es mucho mayor. Un seguro a todo riesgo garantiza que la aseguradora cubrirá estos altos costes, protegiendo así la inversión realizada en el vehículo.

¿Qué significa tener un seguro de coche con franquicia?

Significa que en caso de un siniestro cubierto por tu póliza (generalmente daños propios en un seguro a todo riesgo), tú deberás pagar una cantidad fija acordada previamente (la franquicia), y la aseguradora se hará cargo del resto del coste de la reparación o indemnización.

¿Cómo afecta mi historial de conducción al precio del seguro?

Tu historial es crucial. Un historial limpio, sin accidentes ni multas, te posiciona como un conductor de bajo riesgo y te permite acceder a mejores precios y bonificaciones. Por el contrario, los siniestros o infracciones graves aumentan significativamente la prima.

¿Influye el lugar donde aparco habitualmente mi coche en el coste del seguro?

Sí, rotundamente. Las aseguradoras consideran que un coche guardado en un garaje privado está menos expuesto a robos, vandalismo o daños accidentales en la calle. Por tanto, aparcar en un garaje suele resultar en una prima de seguro más baja.

Entender estos factores te permitirá tener una idea más clara de cuánto es normal pagar por tu seguro de coche y, lo que es más importante, tomar decisiones informadas al elegir la póliza que mejor se adapte a tus necesidades y presupuesto.

Si quieres conocer otros artículos parecidos a Costo Seguro Coche: Guía Completa Precios puedes visitar la categoría Seguros.