22/04/2022

Dar de baja un seguro de coche es un trámite habitual para muchos conductores, ya sea por haber vendido el vehículo, haber encontrado una mejor oferta, o simplemente por insatisfacción con el servicio actual. Aunque pueda parecer un proceso sencillo, existen plazos y formas específicas para realizarlo correctamente y evitar problemas futuros, como la renovación automática o, peor aún, ser incluido en listas de morosos.

El objetivo de este artículo es proporcionarte toda la información necesaria para que puedas cancelar tu póliza de seguro de automóvil de manera efectiva, entendiendo los derechos y obligaciones tanto del asegurado como de la compañía.

- ¿Cuándo Puedes Cancelar tu Póliza de Coche?

- ¿Cómo Notificar la Decisión de Cancelar?

- Errores Comunes al Intentar Dar de Baja un Seguro

- Cancelar un Seguro ya Pagado y la Prima No Devengada

- Requisitos y Proceso General de Cancelación

- ¿Puede la Aseguradora Cancelar mi Póliza?

- Preguntas Frecuentes sobre la Cancelación del Seguro de Coche

- Consideraciones Finales

¿Cuándo Puedes Cancelar tu Póliza de Coche?

Es fundamental entender que, en la mayoría de los casos, no puedes cancelar tu seguro de coche en cualquier momento que desees sin que haya consecuencias. La regla general, establecida por la Ley de Contrato de Seguro, indica que debes notificar a tu compañía aseguradora tu deseo de no renovar la póliza con al menos 30 días de antelación a su fecha de vencimiento. Si no cumples con este plazo, la póliza se renovará automáticamente por un nuevo período, generalmente de un año, y estarás obligado a pagar la prima correspondiente.

La fecha de vencimiento de tu póliza es un dato crucial que encontrarás en las condiciones particulares de tu contrato. Marca esta fecha en tu calendario y asegúrate de enviar tu comunicación de baja dentro del plazo legal. Si la fecha de vencimiento es, por ejemplo, el 1 de enero, deberías enviar tu notificación por escrito a más tardar el 2 de diciembre del año anterior.

Excepciones al Plazo de 30 Días

Existen ciertas situaciones contempladas por la ley o las condiciones del contrato que te permiten cancelar el seguro fuera del plazo habitual de 30 días antes del vencimiento. Estas excepciones protegen al asegurado ante cambios significativos o circunstancias especiales:

- Modificación de las Condiciones o Precio por la Aseguradora: Si la compañía de seguros decide modificar el precio de la prima o las coberturas de tu póliza al momento de la renovación, está obligada a notificártelo por escrito con al menos dos meses de antelación a la fecha de vencimiento. Si recibes esta notificación y no estás de acuerdo con los cambios, dispones de 15 días desde que te informan para comunicarles tu decisión de no aceptar las nuevas condiciones y, por lo tanto, cancelar el seguro. En este caso, no estás sujeto al preaviso de 30 días.

- Cambio en el Riesgo del Conductor o Vehículo: Si las características del riesgo asegurado cambian de manera que deberían implicar una reducción en la prima (por ejemplo, un conductor novel que deja de serlo, o una modificación en el uso principal del vehículo), debes comunicárselo a la aseguradora. Si la compañía no ajusta la prima a la baja o no te abona la diferencia correspondiente al renovar la póliza, puedes tener derecho a cancelar el seguro dentro de los 15 días posteriores a su notificación.

- Derecho de Desistimiento en Contrataciones Online: Si contrataste tu seguro de coche a través de internet o por teléfono (contratación a distancia), la ley te otorga un derecho de desistimiento. Puedes cancelar la póliza recién contratada sin penalización alguna dentro de los 14 días naturales siguientes a la fecha en que se formalizó el contrato o desde que recibiste la documentación completa de la póliza si esta fecha es posterior. También debes notificar esta decisión por escrito.

- Venta, Robo o Baja Definitiva del Vehículo: Aunque la ley no especifica un derecho automático a la cancelación y reembolso total en estos casos, es una práctica común negociar con la aseguradora. Generalmente, se puede acordar la transferencia del seguro a un nuevo vehículo (si lo adquieres), o la devolución de la parte de la prima no consumida, aunque pueden aplicar gastos de gestión. La baja definitiva del vehículo (desguace) sí suele ser un motivo aceptado para la cancelación, aunque el reembolso dependerá de la política de la compañía.

¿Cómo Notificar la Decisión de Cancelar?

La notificación por escrito es el método más seguro y recomendado para comunicar la baja de tu seguro. Aunque algunas compañías puedan aceptar notificaciones por teléfono, correo electrónico o a través de su área de cliente online, contar con un medio que deje constancia fehaciente de tu comunicación, su contenido y la fecha en que fue recibida por la aseguradora es tu mejor garantía en caso de futuras discrepancias. Los medios más habituales y seguros incluyen:

- Carta Certificada con Acuse de Recibo: Envías la carta a la dirección de la aseguradora y Correos te entrega un comprobante de envío y otro de recepción firmado por alguien en la aseguradora.

- Burofax: Es un servicio de Correos o de empresas privadas que certifica el contenido de la comunicación y la fecha en que se envía y recibe. Tiene plena validez legal.

- Fax: Aunque menos común hoy en día, si utilizas este medio, guarda el comprobante de envío que emite la máquina, donde consta el número de destino y la fecha y hora de la transmisión.

- Correo Electrónico (si la compañía lo acepta): Si la aseguradora te ha comunicado que acepta este medio para las notificaciones de baja, asegúrate de enviar el correo a la dirección correcta y guarda una copia completa del correo enviado, incluyendo la hora y fecha. Es recomendable solicitar una confirmación de lectura o respuesta.

Independientemente del medio elegido, la comunicación debe ser clara y contener toda la información necesaria para identificar tu póliza y tu voluntad de cancelarla.

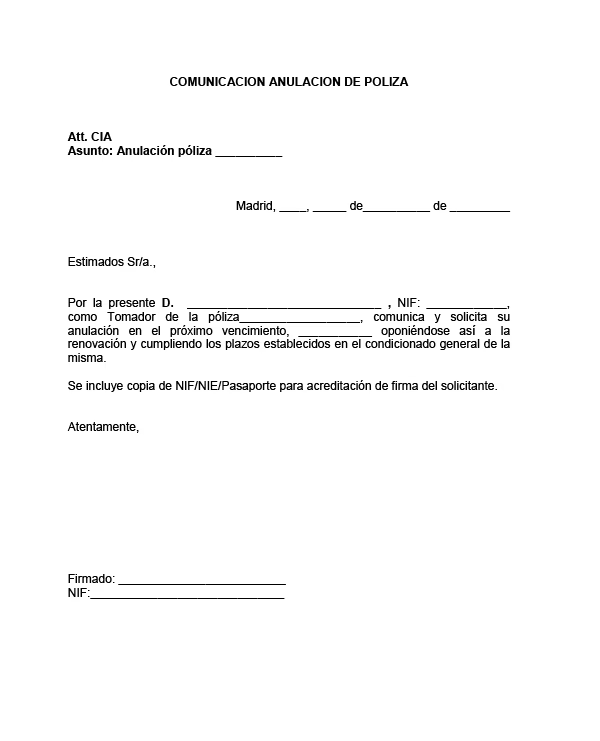

Modelo de Carta para Dar de Baja un Seguro de Coche

No necesitas un formato especial proporcionado por la aseguradora. Puedes redactar tu propia carta siguiendo este modelo, adaptándolo a tus datos:

A la compañía de seguros:

[Nombre completo de la aseguradora]

[Dirección completa de la aseguradora]

Asunto: Solicitud de No Renovación / Cancelación de Póliza de Seguro de Automóvil

Datos del Asegurado:

Nombre completo: [Tu Nombre y Apellidos]

DNI/NIE: [Tu Número de DNI o NIE]

Domicilio: [Tu Dirección Completa]

Datos de la Póliza:

Número de Póliza: [Número Completo de Tu Póliza de Seguro]

En [Tu Ciudad], a [Día] de [Mes] de [Año].

Muy señores míos:

Por medio de la presente, y en cumplimiento de lo establecido en el Artículo 22 de la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, les comunico mi firme decisión de no proceder a la renovación de la póliza de referencia, con número [Número de Póliza], correspondiente al vehículo [Marca y Modelo del Vehículo, Matrícula].

La fecha de vencimiento de la mencionada póliza es el día [Fecha de Vencimiento de la Póliza]. Dado que esta comunicación se realiza con una antelación superior al plazo legal de un mes (30 días), les ruego procedan a la cancelación efectiva de la misma a partir de dicha fecha de vencimiento.

Asimismo, solicito que a partir de la fecha indicada, se abstengan de realizar cualquier cargo en mi cuenta bancaria asociada a esta póliza y que procedan a la cancelación de la domiciliación bancaria correspondiente.

Les agradecería me enviaran una confirmación por escrito de la recepción de esta solicitud y de la efectiva cancelación de la póliza.

Sin otro particular, reciban un cordial saludo.

[Firma (si envías por correo postal o burofax)]

Atentamente,

[Tu Nombre y Apellidos]

Guarda siempre una copia de esta carta y el comprobante de envío (acuse de recibo, justificante de burofax, etc.).

Errores Comunes al Intentar Dar de Baja un Seguro

El error más grave y frecuente que cometen los asegurados es simplemente dejar de pagar la prima del seguro pensando que con eso basta para cancelarlo. Esto es incorrecto y puede acarrear serias consecuencias negativas:

- Inclusión en Listas de Morosos: La aseguradora tiene derecho a reclamarte el pago de la prima impagada. Si no atiendes sus requerimientos, pueden incluir tus datos en ficheros de solvencia patrimonial y crédito, conocidos como lista de morosos (como ASNEF). Estar en una de estas listas dificulta enormemente la contratación de futuros seguros, créditos, hipotecas, o incluso servicios básicos como telefonía.

- Reclamación Judicial de la Deuda: La compañía puede iniciar acciones legales para reclamar el importe de la prima no pagada, incrementado con los intereses y gastos correspondientes.

- Falta de Cobertura: Mientras la póliza no esté formalmente cancelada y tú no hayas pagado la prima, la aseguradora puede suspender las coberturas. Esto significa que, si sufres un accidente o siniestro durante el período en que la prima está impagada, la compañía no se hará cargo de los daños ni de las indemnizaciones, y tendrás que asumir todos los costos de tu bolsillo. Además, sigues teniendo la obligación legal de tener un seguro, por lo que podrías ser multado si te detienen.

Por lo tanto, nunca dejes de pagar la prima como método de cancelación. Sigue siempre el procedimiento formal de notificación por escrito dentro de los plazos establecidos.

Cancelar un Seguro ya Pagado y la Prima No Devengada

Si has pagado la prima anual de tu seguro y decides cancelarlo antes de que finalice su vigencia (por ejemplo, vendes el coche a los seis meses), generalmente tienes derecho a recuperar la parte de la prima correspondiente al tiempo no consumido de la póliza. Este concepto se conoce como prima no devengada.

La aseguradora debe devolverte la parte proporcional de lo que pagaste por el período de cobertura que no vas a utilizar. Sin embargo, es importante saber que la compañía puede aplicar ciertos gastos de gestión o administrativos al calcular el importe a devolver. Las condiciones exactas para la devolución de la prima no devengada suelen estar especificadas en las condiciones generales de tu póliza.

Para solicitar la devolución, deberás contactar con tu aseguradora una vez que la baja sea efectiva y seguir el procedimiento que te indiquen. Es posible que te soliciten:

- Una solicitud formal de devolución.

- Copia de tu identificación.

- Comprobante de pago de la prima.

- Datos bancarios (CLABE interbancaria, número de cuenta) para realizar el abono.

Si cancelaste el seguro y olvidaste reclamar la prima no devengada, generalmente tienes un plazo legal (que suele ser de dos años) para solicitar su devolución.

Requisitos y Proceso General de Cancelación

Aunque el procedimiento exacto puede variar ligeramente entre compañías, los requisitos y pasos comunes para cancelar un seguro de coche son:

- Requisitos Documentales (típicos):

- Carta de solicitud de cancelación/no renovación (siguiendo el modelo proporcionado).

- Identificación oficial vigente del tomador del seguro (DNI, NIE, Pasaporte).

- Último comprobante de pago de la prima (recibo bancario, extracto).

- Carátula o copia de la póliza original (donde figure el número de póliza y datos del asegurado/vehículo).

- En algunos casos, documento que justifique el motivo de la cancelación (ej. contrato de compraventa del vehículo, certificado de baja definitiva).

- Proceso General:

- Verifica la Fecha de Vencimiento: Consulta tu póliza para conocer la fecha exacta en que vence y calcula el plazo de 30 días hacia atrás.

- Prepara la Documentación: Redacta la carta y reúne los documentos necesarios.

- Envía la Notificación: Utiliza un medio que te proporcione prueba de envío y recepción (burofax, carta certificada). Dirígela al departamento de bajas o atención al cliente de la aseguradora.

- Confirma la Recepción: Asegúrate de que la compañía ha recibido tu comunicación. El acuse de recibo o el justificante del burofax son tu prueba. Algunas compañías envían una confirmación de trámite.

- Verifica la Cancelación de Pagos: Una vez pasada la fecha de vencimiento (si aplicaba el plazo de 30 días) o la fecha efectiva de baja (en casos excepcionales), comprueba en tu banco que no se realicen nuevos cargos correspondientes a esa póliza. Si tenías el pago domiciliado, es conveniente que, además de notificar a la aseguradora, estés atento a tu cuenta.

- Solicita la Devolución de Prima (si aplica): Si cancelaste un seguro ya pagado por un período superior, contacta para gestionar la devolución de la prima no devengada.

Algunas aseguradoras modernas permiten iniciar el trámite a través de su página web o aplicación móvil, lo cual puede agilizar el proceso. Consulta las opciones que ofrece tu compañía específica.

¿Puede la Aseguradora Cancelar mi Póliza?

Sí, al igual que tú puedes cancelar el seguro bajo ciertas condiciones, la compañía de seguros también tiene el derecho de rescindir el contrato en determinados supuestos. Las razones más comunes por las que una aseguradora puede cancelar tu póliza son:

- Impago de la Prima: Es el motivo más habitual. Si no pagas la prima en el plazo establecido, la aseguradora puede primero suspender las coberturas y, si el impago persiste, cancelar definitivamente la póliza.

- Proporcionar Información Falsa o Inexacta: Si al contratar el seguro o al declarar un siniestro proporcionaste datos que no son verídicos y que afectan a la evaluación del riesgo, la compañía puede cancelar el contrato.

- Agravación del Riesgo No Declarada: Si las circunstancias del riesgo asegurado cambian de forma importante y no lo comunicas a la compañía (por ejemplo, si el coche pasa a ser utilizado para una actividad profesional de mayor riesgo), la aseguradora puede cancelar la póliza.

- Incumplimiento de Deberes (en ciertos tipos de pólizas): En seguros con características especiales, como los seguros por kilómetro, si incumples la obligación de reportar los kilómetros recorridos, la compañía podría cancelar la póliza según lo estipulado en el contrato.

En cualquier caso, la aseguradora debe notificarte por escrito su decisión de cancelar la póliza, indicando el motivo y la fecha en que se hará efectiva la cancelación.

Preguntas Frecuentes sobre la Cancelación del Seguro de Coche

Aquí respondemos algunas dudas comunes sobre el proceso de dar de baja un seguro de coche:

¿Qué pasa si cancelo mi seguro y aún tengo el coche?

Si cancelas tu seguro y sigues siendo propietario del vehículo, estarás circulando sin la cobertura mínima obligatoria por ley. Esto te expone a multas considerables y, lo más importante, a tener que asumir personalmente todos los gastos derivados de cualquier accidente en el que te veas involucrado, incluyendo daños a terceros y posibles lesiones. Es fundamental tener siempre un seguro en vigor.

¿Puedo cancelar el seguro de un coche financiado?

Sí, puedes cancelar el seguro de un coche que has comprado con financiación, pero debes tener en cuenta que la entidad financiera probablemente exige que el vehículo tenga un seguro a todo riesgo o con coberturas específicas que protejan su inversión (daños propios, robo). Si cancelas la póliza actual, deberás contratar otra inmediatamente que cumpla con los requisitos de la financiera. Es recomendable hablar con la entidad financiera antes de hacer el cambio para asegurarte de que la nueva póliza es aceptable para ellos.

¿Es lo mismo dar de baja un seguro en todas las compañías?

El principio legal de notificar con 30 días de antelación es el mismo para todas las aseguradoras regidas por la Ley de Contrato de Seguro en España. Lo que puede variar es el número de canales que la compañía pone a disposición para realizar la notificación (solo burofax/carta certificada, o también email/área cliente) y los procedimientos internos para la gestión de la baja y la devolución de primas no devengadas.

¿Cuánto tiempo tarda en hacerse efectiva la cancelación?

Si notificas dentro del plazo de 30 días antes del vencimiento, la cancelación se hará efectiva en la fecha de vencimiento de la póliza. Si cancelas por una excepción (cambio de condiciones, derecho de desistimiento), la cancelación se hará efectiva en la fecha que corresponda según la ley o el acuerdo con la compañía (por ejemplo, a los 14 días de notificar el desistimiento online, o a los 15 días de rechazar los cambios de la aseguradora). El proceso administrativo interno de la compañía para procesar tu solicitud puede tardar unos días desde que reciben la notificación, pero la fecha de efecto de la baja es la legalmente establecida o acordada.

¿Me devuelven el dinero si cancelo antes de tiempo?

Si has pagado la prima por un período que no vas a cumplir completo, tienes derecho a la devolución de la prima no devengada por el tiempo restante. Sin embargo, la aseguradora puede descontar gastos de administración y gestión. El importe exacto a devolver dependerá de las condiciones de tu póliza y de la política de la compañía.

¿Qué hago si la aseguradora no acepta la baja a pesar de haberla solicitado en tiempo y forma?

Si enviaste tu notificación por un medio fehaciente (burofax, carta certificada con acuse de recibo) dentro del plazo legal y la aseguradora no procesa la baja o intenta cobrarte la renovación, tienes derecho a reclamar. Presenta una queja formal ante el Servicio de Atención al Cliente de la aseguradora. Si no responden satisfactoriamente o en plazo, puedes escalar tu reclamación a los organismos supervisores competentes, como la Dirección General de Seguros y Fondos de Pensiones en España, aportando la prueba de tu notificación de baja.

Consideraciones Finales

Cancelar un seguro de coche requiere atención a los plazos y formalidades. La clave está en la notificación por escrito enviada por un medio que deje constancia, respetando el plazo de 30 días antes del vencimiento de la póliza, salvo las excepciones legales. Evita la tentación de simplemente dejar de pagar, ya que las consecuencias pueden ser muy perjudiciales para tu historial crediticio y tu situación legal como conductor.

Antes de cancelar tu seguro actual, es altamente recomendable que ya tengas contratada o al menos muy avanzada la contratación de una nueva póliza. Circular sin seguro, aunque sea por un corto período, te deja completamente desprotegido ante cualquier imprevisto en la carretera.

Explora las diferentes opciones disponibles en el mercado, compara coberturas y precios. La competencia entre aseguradoras es alta, y es posible que encuentres una opción que se adapte mejor a tus necesidades y presupuesto. Herramientas online pueden ayudarte a comparar rápidamente diferentes ofertas.

Al seguir estos pasos y recomendaciones, podrás dar de baja tu seguro de coche de manera eficiente y segura, asegurándote de cumplir con la normativa y mantener siempre la protección necesaria para ti y tu vehículo.

Si quieres conocer otros artículos parecidos a Cómo Cancelar tu Seguro de Coche Fácilmente puedes visitar la categoría Seguros.