25/07/2024

La posibilidad de deducir el Impuesto sobre el Valor Añadido (IVA) de la compra y los gastos asociados a un vehículo representa una estrategia fiscal fundamental tanto para trabajadores autónomos como para empresas en España. Esta práctica permite recuperar una parte significativa del impuesto soportado, aliviando la carga fiscal y optimizando los recursos económicos. Para los autónomos, que a menudo operan con márgenes más ajustados, esta deducción puede suponer un respiro financiero considerable. Las empresas, por su parte, la ven como una herramienta esencial para la optimización de sus gastos operativos y la mejora de su rentabilidad general.

Dominar los requisitos y procedimientos para desgravar el IVA de un vehículo es crucial. Esto incluye entender cómo aplicar la deducción a coches nuevos y, de manera muy relevante, a la adquisición de coches de segunda mano, que pueden ofrecer una vía más accesible para incorporar vehículos a la actividad profesional. Estar bien informado no solo garantiza que se aprovechen todas las ventajas fiscales permitidas, sino que también es indispensable para cumplir rigurosamente con las normativas de la Administración Tributaria y evitar posibles sanciones o problemas futuros. La correcta gestión de la deducción del IVA es, por tanto, un pilar para una contabilidad transparente y eficiente.

- ¿Qué es el IVA Deducible en Vehículos y Por Qué es Importante?

- Requisitos Fundamentales para la Deducción del IVA

- Casos Específicos: Autónomos vs. Empresas

- La Clave en Coches de Segunda Mano

- Otros Gastos del Vehículo con IVA Deducible

- Errores Comunes y Cómo Evitarlos

- Tabla Comparativa: Deducción de IVA por Tipo de Uso

- Preguntas Frecuentes sobre la Deducción del IVA de Vehículos

- ¿Puedo deducir el IVA de la gasolina y el mantenimiento si deduzco el IVA del coche?

- ¿Qué pasa si compro un coche de segunda mano a un particular? ¿Puedo deducir algo?

- ¿Es diferente la deducción si tengo el vehículo en renting o leasing en lugar de comprarlo?

- ¿Qué sucede con la deducción si cambio el uso del vehículo de profesional a personal?

- Si vendo el coche por el que deduje el IVA, ¿tengo que repercutir IVA en la venta?

¿Qué es el IVA Deducible en Vehículos y Por Qué es Importante?

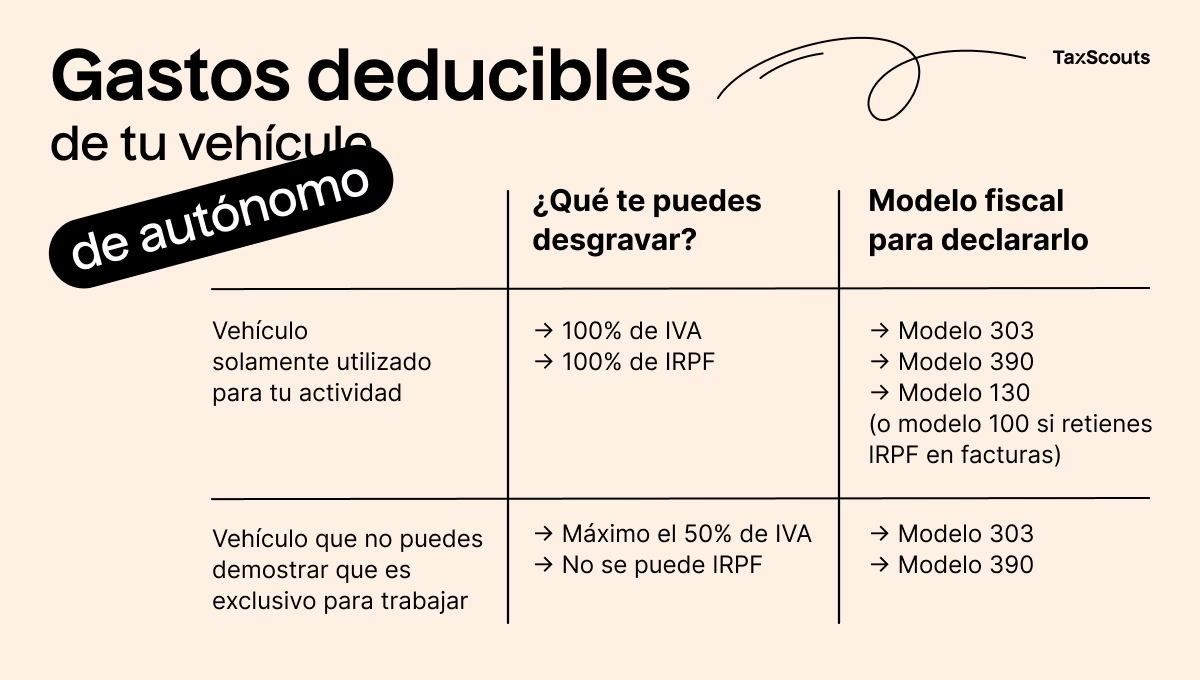

El IVA deducible es aquel impuesto que autónomos y empresas han soportado en sus compras y gastos directamente relacionados con su actividad económica y que tienen derecho a recuperar o compensar. En el contexto de los vehículos, esto implica que el IVA pagado al adquirir un coche, así como el de los gastos recurrentes como combustible o mantenimiento, puede ser restado del IVA que el autónomo o empresa repercute a sus clientes (IVA devengado) en sus declaraciones fiscales periódicas. Si el IVA soportado es mayor que el repercutido, puede resultar en un importe a compensar o a solicitar la devolución.

La importancia de esta deducción radica en su impacto directo sobre los costes reales de la actividad. Al recuperar el IVA, el coste neto del vehículo y sus gastos se reduce, mejorando la liquidez y la rentabilidad. Por ejemplo, en la compra de un coche, si el IVA es del 21%, deducirlo al 100% significa un ahorro del 21% sobre el precio base del vehículo. Para un autónomo o una empresa que depende de un vehículo para su operatividad diaria, como un comercial, un transportista o un técnico, esta deducción es vital para la sostenibilidad de su negocio.

Requisitos Fundamentales para la Deducción del IVA

Para poder desgravar el IVA de un vehículo, ya sea nuevo o de segunda mano, es imprescindible cumplir con una serie de requisitos establecidos por la normativa fiscal. El pilar fundamental es la justificación del gasto y su vinculación con la actividad profesional o empresarial.

El requisito más básico e ineludible es contar con la factura original de la compra o del gasto (combustible, reparaciones, etc.). Esta factura debe estar emitida a nombre del autónomo o de la empresa que pretende realizar la deducción. Es crucial que la factura cumpla con todos los requisitos formales, incluyendo el desglose claro del IVA soportado. Una factura simplificada o un ticket sin los datos fiscales completos del comprador no será válido para la deducción.

Además de la factura, es necesario poder demostrar que el vehículo se utiliza, total o parcialmente, en el desarrollo de la actividad profesional. La carga de la prueba recae sobre el contribuyente. Esto puede requerir la presentación de justificantes adicionales, como:

- Contratos de leasing o renting (si aplica).

- Registros detallados de kilometraje, indicando los desplazamientos realizados por motivos profesionales y los totales.

- Agendas de trabajo o registros de visitas a clientes que justifiquen los desplazamientos.

- Contratos con proveedores o clientes que impliquen la necesidad de desplazarse.

- Cualquier otro documento que evidencie la afectación del vehículo a la actividad económica.

La correcta conservación de toda esta documentación es vital. La Administración Tributaria puede requerirla en cualquier momento para verificar la procedencia y justificación de las deducciones practicadas. Una gestión contable ordenada y transparente, respaldada por la documentación adecuada, es la mejor garantía para evitar problemas en una inspección fiscal.

Casos Específicos: Autónomos vs. Empresas

Si bien los principios generales de la deducción del IVA son similares para autónomos y empresas, la aplicación puede variar ligeramente dependiendo de la naturaleza jurídica del contribuyente y, sobre todo, del grado de afectación del vehículo a la actividad.

Deducción al 100%: Uso Exclusivo Profesional

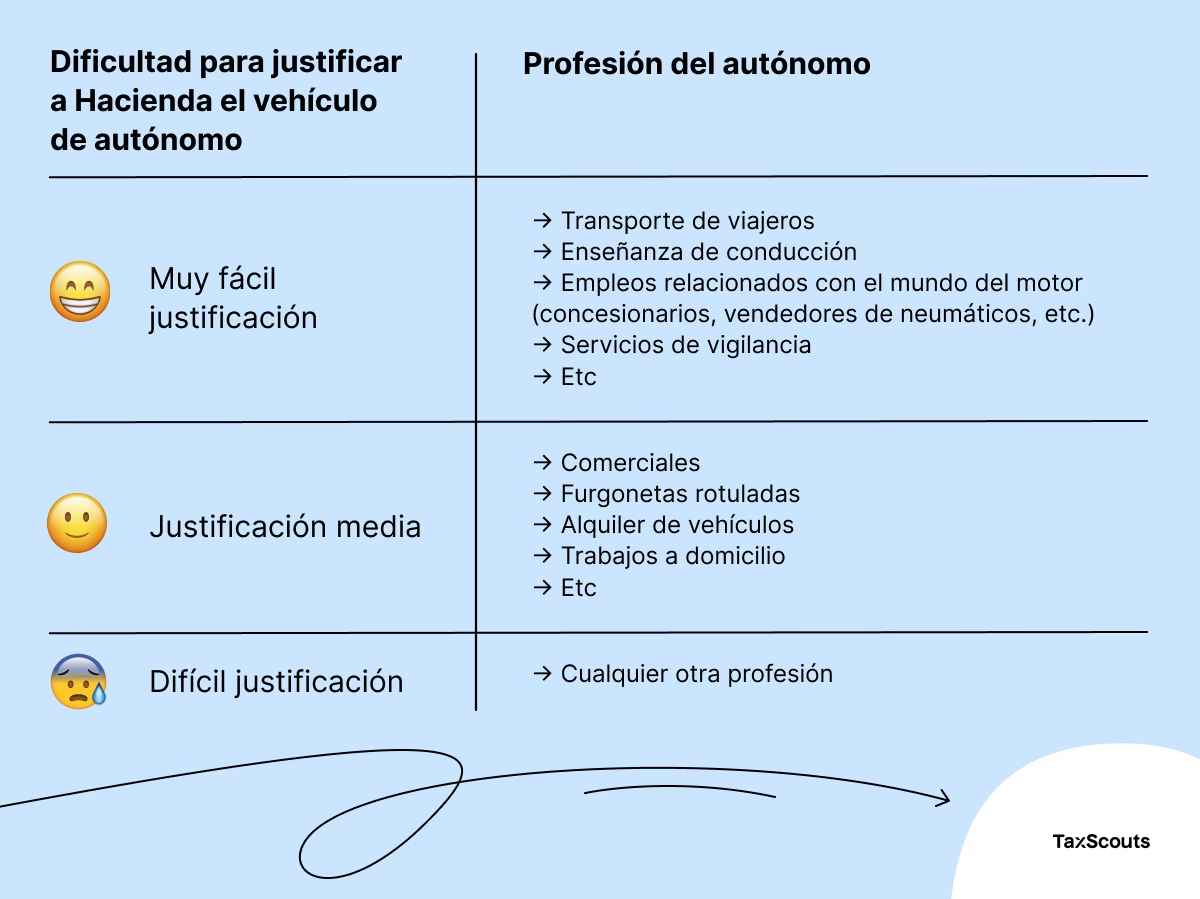

La deducción del 100% del IVA soportado en la compra y gastos de un vehículo es posible únicamente cuando se demuestra que el vehículo se utiliza de forma exclusivo profesional. Esto significa que el vehículo no puede tener ningún uso personal o privado. La normativa fiscal establece una presunción general de afectación parcial (normalmente del 50%) para vehículos turismo, salvo prueba en contrario de su afectación total.

Para superar esta presunción y poder deducir el 100%, el autónomo o la empresa deben aportar pruebas contundentes que justifiquen el uso estrictamente profesional. Algunos ejemplos claros de vehículos donde, por su naturaleza o el tipo de actividad, es más fácil justificar el uso exclusivo profesional incluyen:

- Vehículos utilizados por representantes comerciales que viajan constantemente para visitar clientes.

- Vehículos de transporte de mercancías (furgonetas, camiones ligeros) utilizados por transportistas autónomos o empresas de logística.

- Vehículos adaptados para el transporte de personas con movilidad reducida, si la actividad es el transporte especializado.

- Vehículos utilizados en servicios de vigilancia o seguridad.

- Vehículos de autoescuelas o de alquiler sin conductor.

- Vehículos utilizados por técnicos de servicio para desplazamientos a domicilios o empresas para realizar reparaciones o instalaciones.

Incluso en estos casos, es recomendable mantener registros que respalden el uso exclusivo, como hojas de ruta, registros de kilometraje y justificantes de los servicios prestados que requirieron el desplazamiento.

Deducción Parcial: Uso Mixto y Cómo Justificarlo

Cuando el vehículo se utiliza tanto para fines profesionales como personales, la deducción del IVA solo es posible de forma parcial, proporcional al uso profesional. La proporción más común que la Administración Tributaria suele aceptar sin requerir una justificación exhaustiva es el 50%, especialmente para vehículos tipo turismo. Sin embargo, es posible intentar justificar un porcentaje mayor si se tienen pruebas sólidas que respalden un uso profesional superior al 50%.

Calcular y justificar un porcentaje de deducción superior al 50% (sin llegar al 100%) es la situación más compleja y requiere una documentación muy detallada. La forma más habitual de intentar justificar un porcentaje superior es mediante un registro pormenorizado del kilómetros profesionales realizados. Se debe registrar el kilometraje total del vehículo en un periodo (por ejemplo, anual) y el kilometraje específico recorrido por motivos profesionales (visitas a clientes, desplazamientos a centros de trabajo, etc.).

La proporción del IVA deducible se calcularía dividiendo los kilómetros profesionales entre los kilómetros totales y aplicando ese porcentaje al IVA soportado en la compra y gastos del vehículo. Por ejemplo, si un vehículo recorre 30.000 km al año, de los cuales 20.000 km son profesionales, el porcentaje de uso profesional sería (20.000 / 30.000) * 100 = 66.7%. En teoría, se podría intentar deducir el 66.7% del IVA. No obstante, justificar este porcentaje ante Hacienda es difícil y requiere registros impecables y constantes. Por ello, muchos autónomos y empresas con uso mixto se acogen directamente a la deducción del 50% para evitar complicaciones, aunque su uso profesional real sea superior.

Los vehículos de representación, a menudo asignados a directivos o personal clave de una empresa y que combinan desplazamientos de negocio con uso privado, suelen encajar en este supuesto de deducción parcial, generalmente limitada al 50%.

La Clave en Coches de Segunda Mano

La deducción del IVA en la compra de un coche de segunda mano sigue las mismas reglas generales que para un vehículo nuevo, pero con un matiz fundamental: la naturaleza del vendedor. Para poder deducir el IVA de un coche de segunda mano, es absolutamente imprescindible que la compra se realice a un vendedor profesional. Esto es, una empresa o autónomo (como un concesionario de vehículos de ocasión) que, al vender el coche, emita una factura con el IVA correspondiente desglosado.

Si se compra un coche de segunda mano a un particular, no hay factura con IVA, ya que las ventas entre particulares están sujetas al Impuesto de Transmisiones Patrimoniales (ITP), no al IVA. Por lo tanto, no hay IVA que deducir en este tipo de operaciones.

El procedimiento para deducir el IVA de un coche de segunda mano comprado a un profesional sería:

- Asegurarse de que el vendedor es un profesional y emite una factura con IVA desglosado.

- Verificar que la factura está a nombre del autónomo o empresa y cumple con los requisitos fiscales.

- Determinar el grado de afectación del vehículo a la actividad (uso exclusivo o mixto).

- Conservar la factura y la documentación que justifique el uso profesional (registros de kilometraje, etc.).

- Declarar el IVA soportado en la declaración trimestral o anual de IVA, aplicando el porcentaje de deducción correspondiente (100% o parcial).

Es importante destacar que algunos vendedores profesionales de coches de segunda mano operan bajo el Régimen Especial de Bienes Usados (REBU). En este régimen, el IVA se calcula sobre el margen de beneficio del vendedor, no sobre el precio total de venta, y la factura no suele mostrar el IVA desglosado. Las compras bajo el REBU no permiten al comprador deducir el IVA. Por ello, si tu objetivo es deducir el IVA, debes asegurarte de que el vendedor emita una factura con IVA desglosado, lo cual suele ocurrir cuando el vendedor adquirió el vehículo también con IVA deducible (por ejemplo, era un vehículo de empresa) o cuando no aplica el REBU por otras razones.

Otros Gastos del Vehículo con IVA Deducible

La posibilidad de deducir el IVA no se limita a la compra del vehículo. Siempre que se cumplan los requisitos de afectación a la actividad profesional y se cuente con la factura correspondiente, también es posible deducir el IVA de otros gastos asociados al vehículo. Los más comunes son:

- Combustible: El IVA del combustible es deducible en la misma proporción que la deducción aplicada al vehículo. Si deduces el 50% del IVA del coche, podrás deducir el 50% del IVA del combustible. Si deduces el 100%, podrás deducir el 100% del IVA del combustible. Es fundamental tener facturas (no tickets) del combustible a nombre del autónomo o empresa.

- Mantenimiento y Reparaciones: Los gastos de taller, revisiones, cambios de aceite, neumáticos, etc., también son deducibles en la misma proporción que el vehículo, siempre que se disponga de la factura correspondiente.

- Seguros: El IVA de la póliza de seguro del vehículo generalmente también es deducible en la misma proporción que la deducción aplicada al vehículo, siempre que el seguro esté asociado a la actividad profesional.

- Peajes y Aparcamientos: Los gastos de peaje y aparcamiento incurridos durante desplazamientos profesionales son deducibles, generalmente al 100%, ya que se consideran gastos de viaje directamente relacionados con la actividad, independientemente de si el vehículo tiene uso mixto. Eso sí, es necesario contar con el justificante adecuado (factura o ticket que cumpla los requisitos).

La clave para la deducción de todos estos gastos asociados es, una vez más, la vinculación con la actividad y la posesión de la factura con IVA desglosado emitida a nombre del contribuyente.

Errores Comunes y Cómo Evitarlos

A pesar de la aparente sencillez del concepto, cometer errores al deducir el IVA de un vehículo es relativamente fácil y puede acarrear serios problemas con la Administración Tributaria, incluyendo sanciones, recargos e intereses. Conocer los fallos más habituales es el primer paso para evitarlos.

Uno de los errores más frecuentes es la documentación inadecuada. Deducir el IVA basándose en tickets o facturas simplificadas, o en facturas que no están a nombre del autónomo o empresa, es un error grave que invalida la deducción. Asegúrate siempre de solicitar una factura completa con tus datos fiscales y el IVA desglosado.

Otro error común es intentar deducir el IVA de un vehículo sin poder justificar su uso profesional, o intentando aplicar una deducción del 100% cuando el vehículo claramente tiene uso personal. La presunción de uso parcial para turismos es fuerte, y revertirla requiere pruebas sólidas. No tener registros de kilometraje o no poder demostrar la necesidad del vehículo para la actividad son fallos típicos.

La compras a particulares es otro error común. Como se mencionó, si compras un coche de segunda mano a un particular, no hay IVA que deducir, sino ITP que pagar. Intentar deducir IVA en esta situación es incorrecto.

Un error menos frecuente pero también relevante es no aplicar correctamente los regímenes especiales, como el REBU, o no seguir los procedimientos específicos para compras intracomunitarias (si se adquiere un vehículo en otro país de la UE) o para la posterior venta del vehículo usado. Si el vehículo se vendió bajo el régimen general de IVA, la venta generará IVA repercutido que deberá ser declarado.

Para evitar estos problemas, sigue estos consejos:

- Conserva toda la documentación fiscal: Facturas de compra, gastos, contratos de leasing/renting. Guárdalas durante el plazo legal (generalmente 4 años, aunque se recomienda más).

- Lleva un registro detallado: Si el uso es mixto y buscas justificar un porcentaje superior al 50%, un registro riguroso de los kilómetros profesionales es indispensable. Anota fechas, rutas, motivos del desplazamiento y kilometraje.

- Compra a profesionales con factura con IVA desglosado: Si buscas deducir el IVA de un coche de segunda mano, este punto es innegociable. Asegúrate de que la factura no sea bajo el REBU si quieres deducir el IVA.

- Infórmate sobre regímenes especiales: Si tu caso implica compras internacionales o regímenes como el REBU, asegúrate de entender cómo afectan a la deducción del IVA.

- Consulta a un profesional: Ante la duda, un asesor fiscal puede ayudarte a determinar el porcentaje de deducción aplicable y a asegurar que cumples con todos los requisitos formales.

Tabla Comparativa: Deducción de IVA por Tipo de Uso

| Tipo de Contribuyente | Tipo de Uso del Vehículo | Porcentaje de Deducción de IVA (Compra y Gastos) | Requisitos Clave |

|---|---|---|---|

| Autónomo o Empresa | Uso Exclusivo Profesional | 100% | Demostrar fehacientemente que no existe uso personal. Naturaleza del vehículo o actividad que justifique exclusividad. Registros de uso (recomendable). Factura con IVA a nombre del contribuyente. |

| Autónomo o Empresa | Uso Mixto (Profesional y Personal) | 50% (Presunción general para turismos) | Factura con IVA a nombre del contribuyente. |

| Autónomo o Empresa | Uso Mixto (Profesional y Personal) | >50% (Hasta 99%) | Factura con IVA a nombre del contribuyente. Justificación detallada del uso profesional superior al 50%, generalmente mediante registros exhaustivos de kilometraje profesional. Carga de la prueba alta. |

Preguntas Frecuentes sobre la Deducción del IVA de Vehículos

Aquí respondemos a algunas dudas comunes sobre este tema:

¿Puedo deducir el IVA de la gasolina y el mantenimiento si deduzco el IVA del coche?

Sí, generalmente puedes deducir el IVA de los gastos de combustible, mantenimiento, reparaciones y seguro en la misma proporción que deduces el IVA de la compra del vehículo. Si deduces el 50% del IVA del coche, podrás deducir el 50% del IVA de estos gastos, siempre que tengas las facturas correspondientes a nombre de tu actividad.

¿Qué pasa si compro un coche de segunda mano a un particular? ¿Puedo deducir algo?

No. La compra de un vehículo de segunda mano a un particular está sujeta al Impuesto de Transmisiones Patrimoniales (ITP), no al IVA. Al no haber IVA soportado en la operación, no hay nada que deducir en concepto de IVA.

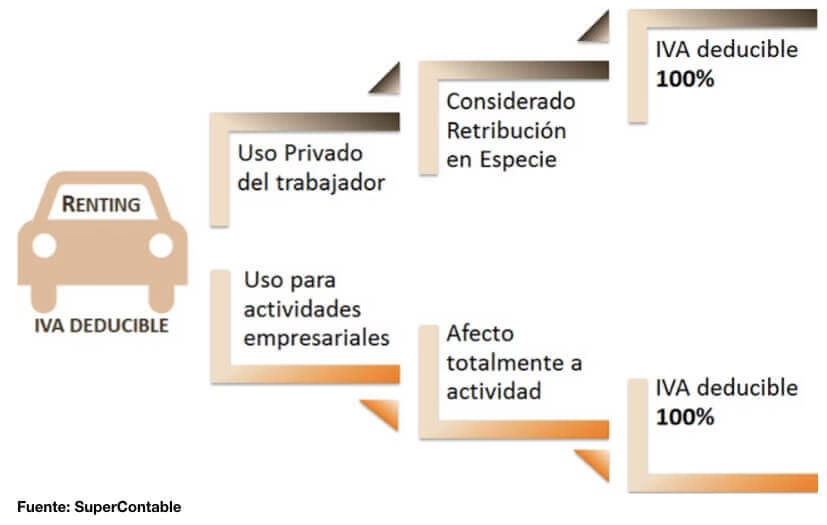

¿Es diferente la deducción si tengo el vehículo en renting o leasing en lugar de comprarlo?

Los pagos periódicos de una operación de renting o leasing suelen incluir una parte de IVA. Este IVA es deducible en la misma proporción que si hubieras comprado el vehículo y justificas su afectación a la actividad (100% si es uso exclusivo profesional, 50% o más si justificas uso mixto). La ventaja del renting/leasing es que el IVA se deduce sobre las cuotas periódicas, mientras que en la compra se deduce sobre el total de la adquisición (o sobre la depreciación a efectos de IRPF/Impuesto de Sociedades, que es distinto del IVA).

¿Qué sucede con la deducción si cambio el uso del vehículo de profesional a personal?

Si un vehículo por el que has deducido el IVA (total o parcialmente) deja de estar afecto a la actividad profesional o cambia el porcentaje de afectación, debes regularizar la situación. Esto implica, en esencia, devolver a Hacienda el IVA que dedujiste y que ya no corresponde a uso profesional. Esta regularización se hace mediante la correspondiente declaración de IVA.

Si vendo el coche por el que deduje el IVA, ¿tengo que repercutir IVA en la venta?

Sí, si al comprar el vehículo dedujiste el IVA (total o parcialmente bajo el régimen general de IVA), la venta posterior del vehículo también estará sujeta a IVA. Deberás emitir una factura de venta con IVA repercutido (normalmente al 21%) y declararlo. Si al comprarlo no dedujiste IVA (por ejemplo, si lo compraste a un particular o bajo el REBU), la venta a un particular estará sujeta a ITP para el comprador (si le vendes a otro profesional, podría aplicar REBU).

Cumplir con la normativa para deducir el IVA de tu vehículo es esencial para la salud fiscal de tu negocio. Asegúrate de tener la documentación correcta, justificar el uso y, si es necesario, buscar asesoramiento profesional.

Si quieres conocer otros artículos parecidos a Deduce el IVA de tu Coche: Guía Completa puedes visitar la categoría Automóviles.