12/01/2022

En el dinámico mundo de las finanzas y la contabilidad, los asientos contables son la espina dorsal que permite registrar cada transacción empresarial y, a partir de ellas, elaborar los estados financieros que reflejan la salud económica de una organización. Dentro de este marco, el asiento contable de una venta es, sin duda, uno de los registros más frecuentes e importantes. Es esencial para documentar de manera precisa los ingresos generados por la actividad principal de la empresa.

Este artículo te guiará a través del proceso de registro de ventas, desde la identificación inicial de la transacción hasta su correcta anotación en los libros contables. También abordaremos cómo contabilizar la venta de activos fijos, una operación menos común pero igualmente crucial para el patrimonio de la empresa.

- ¿Qué es un Asiento Contable de una Venta?

- Principios Básicos que Rigen los Asientos Contables de Ventas

- Pasos para Realizar un Asiento Contable de Venta

- Cómo se Contabiliza la Venta de un Inmovilizado

- Posibles Ventajas Fiscales de la Venta de Inmovilizado

- Diferencias con Conceptos Similares

- Preguntas Frecuentes

¿Qué es un Asiento Contable de una Venta?

Un asiento contable de una venta es un registro fundamental en la contabilidad empresarial. Su propósito principal es documentar la transacción específica en la que una empresa transfiere la propiedad de bienes o servicios a un cliente a cambio de una contraprestación, generalmente dinero o el derecho a recibirlo. Este registro es vital para reconocer el ingreso generado por la operación y proporcionar información financiera clave para el control y la toma de decisiones.

Los componentes básicos de un asiento contable de venta suelen incluir:

- Cuentas de activo o pasivo: Representan la forma en que se recibe el pago o el derecho a recibirlo. Si la venta es al contado, se afectará una cuenta de efectivo (como 'Caja' o 'Bancos'). Si la venta es a crédito, se afectará una cuenta de 'Clientes' o 'Cuentas por Cobrar', que representa el derecho de la empresa a recibir dinero en el futuro.

- Cuenta de ingresos: Esta cuenta, como 'Ventas de Productos' o 'Ingresos por Servicios Prestados', registra el monto total de la venta antes de impuestos y descuentos. Es una cuenta de resultado que aumenta el patrimonio neto de la empresa.

- Cuenta de impuestos: Si la venta está sujeta a impuestos indirectos como el Impuesto al Valor Agregado (IVA) o el Impuesto General a las Ventas (IGV), se registra aquí el monto correspondiente. Esta cuenta suele ser un pasivo ('IVA Débito Fiscal' o similar), ya que la empresa recauda este impuesto en nombre del estado.

- Cuentas de descuentos o devoluciones: Si existen descuentos por pronto pago ofrecidos al cliente (descuento financiero) o si se prevén posibles devoluciones de ventas, estas se pueden reflejar en cuentas específicas que ajustan el ingreso bruto para obtener el ingreso neto.

El registro de una venta implica un movimiento en estas cuentas que debe seguir principios contables estrictos para garantizar la precisión y la transparencia.

Principios Básicos que Rigen los Asientos Contables de Ventas

La contabilidad se basa en un conjunto de principios y normas que aseguran la uniformidad, la comparabilidad y la fiabilidad de la información financiera. Para los asientos contables de ventas, varios de estos principios son de aplicación directa:

Principio de Partida Doble

Este es quizás el principio más fundamental de la contabilidad moderna. Establece que cada transacción económica afecta al menos a dos cuentas, y que la suma de los débitos debe ser igual a la suma de los créditos en cada asiento contable. Es la base de la ecuación contable (Activo = Pasivo + Patrimonio Neto). En el caso de una venta, si se aumenta una cuenta de activo (como 'Clientes' por el derecho a cobrar) o de efectivo (como 'Bancos' por un cobro inmediato), debe haber una contrapartida en una cuenta de ingreso (como 'Ventas') y, si aplica, en una cuenta de pasivo (como 'IVA Débito Fiscal'). El registro debe estar siempre equilibrado.

Principio de Devengo

El principio de devengo (o acumulación) establece que las transacciones y otros eventos deben reconocerse cuando ocurren (y no cuando se cobra o se paga en efectivo). Esto significa que una venta se registra en el momento en que se transfiere el riesgo y la propiedad del bien o servicio al cliente y se devenga el derecho a recibir el pago, independientemente de cuándo se reciba efectivamente el dinero. Este principio proporciona una imagen más precisa de los ingresos y gastos de una empresa en un período determinado.

Fecha de la Transacción

Cada asiento contable debe registrarse con la fecha exacta en que ocurrió la transacción. Esto es crucial para mantener un seguimiento cronológico de las operaciones, para la correcta asignación de ingresos y gastos a períodos contables específicos y para fines de auditoría y cumplimiento fiscal.

Cuentas Afectadas

Un asiento contable debe identificar claramente las cuentas que se ven impactadas por la transacción, especificando cuál se debita y cuál se acredita. En una venta típica, las cuentas de activo (efectivo o cuentas por cobrar) y las cuentas de pasivo (impuestos) se debitan o acreditan según corresponda, mientras que la cuenta de ingresos se acredita para reflejar el aumento de los ingresos.

Débito y Crédito

Estos son los dos lados de cada asiento contable. En términos generales, el débito (anotado en el lado izquierdo del asiento) aumenta el saldo de las cuentas de activo y gasto, y disminuye el saldo de las cuentas de pasivo, patrimonio neto e ingreso. El crédito (anotado en el lado derecho) aumenta el saldo de las cuentas de pasivo, patrimonio neto e ingreso, y disminuye el saldo de las cuentas de activo y gasto. En una venta, el ingreso se acredita, mientras que la cuenta que representa la forma de cobro (efectivo o cuentas por cobrar) se debita.

La correcta aplicación de estos principios es esencial para la integridad de los registros contables y para que los estados financieros reflejen fielmente la realidad económica de la empresa.

Pasos para Realizar un Asiento Contable de Venta

Registrar una venta de manera correcta requiere seguir un proceso sistemático. Aquí detallamos los pasos clave:

a. Identificación de la Transacción de Venta

El primer paso es identificar y documentar completamente la transacción de venta. Esto implica recolectar toda la información relevante, que incluye:

- Naturaleza de la transacción: Determinar qué se vendió (productos, servicios, activos fijos) y si la venta fue al contado o a crédito.

- Fecha de la transacción: Registrar el día exacto en que se perfeccionó la venta, es decir, cuando se transfirió la propiedad o se prestó el servicio.

- Monto involucrado: Establecer el valor total de la venta, incluyendo el precio de los bienes o servicios y cualquier impuesto o cargo adicional.

- Documentación adecuada: Asegurarse de contar con los documentos de respaldo, como la factura de venta emitida al cliente, el recibo de pago (si es al contado) o el contrato de servicios. Esta documentación es fundamental para verificar la transacción y cumplir con los requisitos legales y fiscales.

b. Determinación de las Cuentas Afectadas

Una vez identificada la transacción y sus detalles, se deben determinar las cuentas específicas del plan de cuentas de la empresa que se verán afectadas. Las cuentas más comunes en una venta son:

- Clientes (Cuentas por Cobrar): Si la venta es a crédito, esta cuenta de activo se debita por el monto total que el cliente adeuda. Representa el derecho de la empresa a cobrar en el futuro.

- Caja o Bancos: Si la venta es al contado, esta cuenta de activo se debita por el efectivo o el depósito recibido.

- Ventas (Ingresos por Ventas o Ingresos por Servicios): Esta cuenta de ingresos se acredita por el valor neto de la venta (sin impuestos ni descuentos). Refleja el ingreso generado por la operación principal.

- IVA Débito Fiscal (o impuesto similar): Si la venta está gravada, esta cuenta de pasivo se acredita por el monto del impuesto recaudado. Representa una obligación de la empresa con la administración tributaria.

- Costo de Ventas: En la venta de productos, además del asiento de ingreso, se debe realizar un asiento para registrar la salida del inventario y el costo asociado. Esta cuenta de gasto se debita, y la cuenta de 'Inventario' se acredita. Este asiento es crucial para aplicar el principio de correlación de ingresos y gastos.

c. Realización del Asiento Contable

Con la información de la transacción y las cuentas afectadas, se procede a registrar el asiento en el libro diario o en el sistema contable. Se debe debitar la(s) cuenta(s) que aumentan su saldo por el débito (activos, gastos) y acreditar la(s) cuenta(s) que aumentan su saldo por el crédito (pasivos, patrimonio, ingresos).

Ejemplo de un Asiento Contable de una Venta al Contado

Supongamos una venta de productos al contado por $10,000, sin impuestos aplicables.

El asiento contable sería:

| Cuenta | Debe ($) | Haber ($) |

|---|---|---|

| Bancos | 10.000 | |

| Ventas | 10.000 |

Glosa: Registro de venta de productos al contado según factura N° XXX.

En este caso, la cuenta 'Bancos' (activo) aumenta por el dinero recibido (se debita) y la cuenta 'Ventas' (ingreso) aumenta (se acredita). El asiento está equilibrado.

Ejemplo de Asiento Contable de Venta al Contado con IVA

Consideremos la misma venta al contado por $10,000, pero ahora sujeta a un IVA del 10%.

Valor de la venta sin impuesto: $10,000

IVA (10%): $10,000 x 10% = $1,000

Monto total a cobrar (incluido IVA): $10,000 + $1,000 = $11,000

El asiento contable sería:

| Cuenta | Debe ($) | Haber ($) |

|---|---|---|

| Bancos | 11.000 | |

| Ventas | 10.000 | |

| IVA Débito Fiscal | 1.000 |

Glosa: Registro de venta de productos al contado con IVA según factura N° XXX.

Aquí, la cuenta 'Bancos' se debita por el total recibido del cliente ($11,000). La cuenta 'Ventas' se acredita por el valor neto de la venta ($10,000), y la cuenta 'IVA Débito Fiscal' (pasivo) se acredita por el impuesto recaudado ($1,000). El débito total ($11,000) es igual al crédito total ($10,000 + $1,000 = $11,000).

Ejemplo de Asiento Contable de Venta a Crédito con IVA

Ahora, si la misma venta de $10,000 con IVA del 10% fuera a crédito:

Monto total a cobrar al cliente (incluido IVA): $11,000

El asiento contable sería:

| Cuenta | Debe ($) | Haber ($) |

|---|---|---|

| Clientes (Cuentas por Cobrar) | 11.000 | |

| Ventas | 10.000 | |

| IVA Débito Fiscal | 1.000 |

Glosa: Registro de venta de productos a crédito con IVA según factura N° XXX.

En este caso, la cuenta 'Clientes' (activo) se debita porque aumenta el derecho a cobrar, en lugar de 'Bancos'. Las cuentas 'Ventas' e 'IVA Débito Fiscal' se acreditan igual que en el caso al contado. El asiento permanece equilibrado.

Es importante recordar que, si se trata de venta de productos, a estos asientos de ingreso debe seguirles otro asiento para registrar el costo de los bienes vendidos y dar de baja el inventario correspondiente.

d. Verificación y Conciliación

Una vez registrado el asiento, es crucial verificar que los datos coincidan con la documentación de soporte (factura, recibo). Se debe revisar:

- El monto total de la venta.

- La correcta aplicación y cálculo de los impuestos.

- Cualquier descuento o ajuste.

- La fecha de la transacción.

- Que las cuentas afectadas sean las correctas.

La conciliación periódica de las cuentas de ventas, clientes, impuestos y efectivo/bancos con los registros internos y externos (extractos bancarios, reportes fiscales) garantiza la precisión de los datos contables y ayuda a detectar posibles errores o fraudes. La atención a la precisión en esta etapa es fundamental para mantener registros confiables y cumplir con las normativas contables y fiscales.

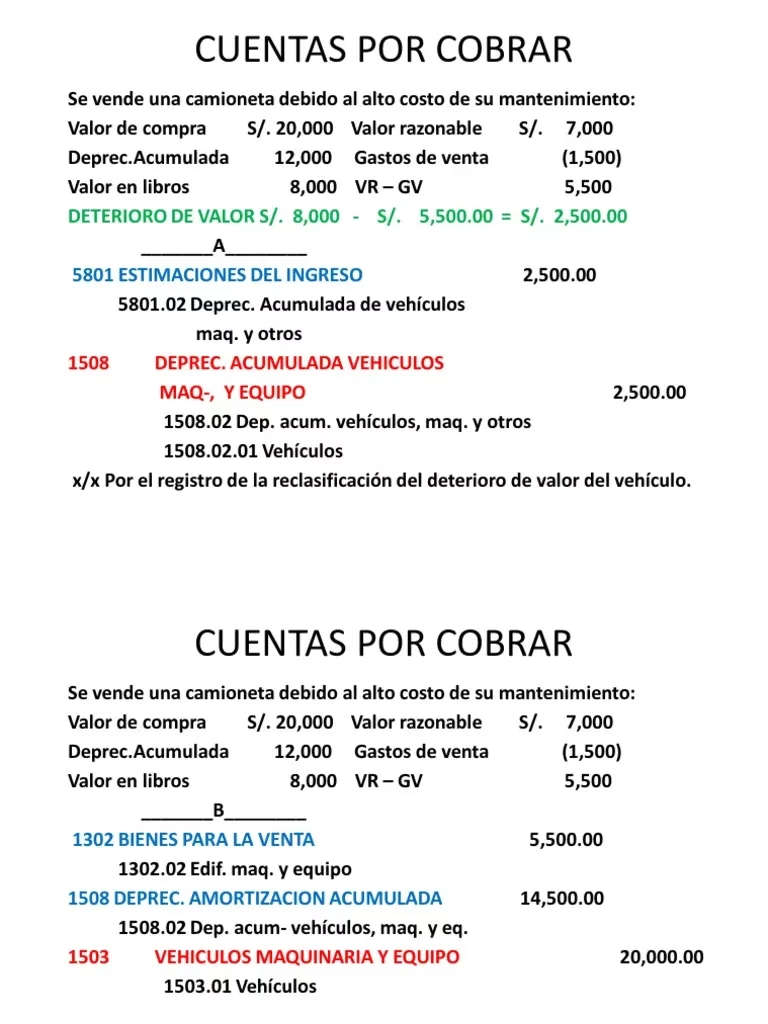

Cómo se Contabiliza la Venta de un Inmovilizado

Además de las ventas de productos o servicios que constituyen la actividad principal de una empresa, ocasionalmente puede ocurrir la venta de un activo fijo, también conocido como inmovilizado (como un edificio, maquinaria, vehículo, etc.). Estos son bienes que la empresa utiliza en sus operaciones a largo plazo y no están destinados a la venta en el curso normal del negocio. Contabilizar esta operación es un proceso específico que implica dar de baja el activo y su amortización acumulada, registrar el ingreso de la venta y determinar si hubo una ganancia o una pérdida.

¿Qué es la Venta de Inmovilizado?

La venta de inmovilizado es la transacción en la que una empresa se desprende de uno de sus activos no corrientes (activos fijos). A diferencia de la venta de inventario, que es la actividad recurrente, la venta de un inmovilizado es una operación extraordinaria que afecta la estructura del patrimonio de la empresa. Por ejemplo, vender una máquina que ya no se utiliza en producción o enajenar un vehículo de reparto antiguo.

Pasos para Contabilizar la Venta de Inmovilizado

Para registrar la venta de un inmovilizado, se deben seguir estos pasos:

1. Actualizar la Amortización

Antes de registrar la venta, se debe calcular y registrar la amortización del activo hasta la fecha de la venta. Esto asegura que la amortización acumulada refleje el desgaste del activo hasta el momento en que deja de ser propiedad de la empresa.

2. Dar de Baja el Inmovilizado y su Amortización Acumulada

Este es el paso más importante. Se debe eliminar el activo de los registros contables por su valor original y, simultáneamente, eliminar la amortización acumulada asociada a ese activo. Esto se hace con un asiento contable donde se debita la cuenta de Amortización Acumulada del activo correspondiente y se acredita la cuenta del Inmovilizado por su valor de adquisición.

3. Registrar el Ingreso por la Venta

Se registra el monto que la empresa recibe o tiene derecho a recibir por la venta del activo. Esto implica debitar la cuenta de efectivo ('Bancos') o la cuenta de 'Clientes' (si la venta es a crédito) por el precio de venta total (incluido impuestos si aplican).

4. Registrar el Impuesto (si aplica)

Si la venta del inmovilizado está sujeta a IVA u otro impuesto, se debe acreditar la cuenta de 'IVA Repercutido' o similar por el monto del impuesto calculado sobre el precio de venta.

5. Determinar y Registrar la Ganancia o Pérdida

Finalmente, se compara el precio de venta neto (precio de venta menos impuestos) con el valor neto contable del activo en el momento de la venta. El valor neto contable se calcula restando la amortización acumulada total (incluida la actualizada a la fecha de venta) al valor original del activo.

- Si el precio de venta neto es mayor que el valor neto contable, hay una ganancia en la venta del inmovilizado. Esta ganancia se registra como un ingreso extraordinario, generalmente en una cuenta como 'Beneficios procedentes del inmovilizado material' (cuenta 773 en el Plan General Contable español, por ejemplo).

- Si el precio de venta neto es menor que el valor neto contable, hay una pérdida en la venta del inmovilizado. Esta pérdida se registra como un gasto extraordinario, generalmente en una cuenta como 'Pérdidas procedentes del inmovilizado material' (cuenta 671).

- Si el precio de venta neto es igual al valor neto contable, no hay ganancia ni pérdida.

La diferencia entre el total de los débitos (amortización acumulada + efectivo/clientes) y el total de los créditos (inmovilizado + IVA repercutido) será la ganancia o la pérdida, que se registrará para equilibrar el asiento.

Asientos Contables Típicos para la Venta de Inmovilizado

El asiento contable para registrar la venta de un inmovilizado, combinando los pasos 2 a 5, suele tener la siguiente estructura (los números de cuenta pueden variar según el país y el plan contable):

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| Amortización acumulada (28X) | XXX (Valor total amortizado) | |

| Bancos (o Clientes) (57X o 430) | XXX (Precio de venta total con impuestos) | |

| Pérdidas procedentes del inmovilizado (671) | XXX (Si hay pérdida) | |

| Inmovilizado (21X o 22X) | XXX (Valor original del activo) | |

| IVA repercutido (477) | XXX (Impuesto sobre la venta) | |

| Beneficios procedentes del inmovilizado (773) | XXX (Si hay ganancia) |

Ejemplo Práctico de Venta de Inmovilizado

Retomando el ejemplo proporcionado: Una empresa vende una máquina por 10.000 €, con una amortización acumulada de 6.000 €. El valor original de la máquina era de 12.000 €, y la venta se hace con un IVA del 21%.

- Valor original del activo: 12.000 €

- Amortización acumulada hasta la fecha de venta: 6.000 €

- Valor neto contable: 12.000 € - 6.000 € = 6.000 €

- Precio de venta (sin IVA): 10.000 €

- IVA (21% sobre 10.000 €): 2.100 €

- Precio de venta total (con IVA): 10.000 € + 2.100 € = 12.100 €

- Ganancia/Pérdida: Precio de venta neto (10.000 €) - Valor neto contable (6.000 €) = 4.000 € (Ganancia)

Asientos contables del ejemplo (asumiendo que la venta se cobra al contado y usando cuentas genéricas):

| Cuenta | Debe (€) | Haber (€) |

|---|---|---|

| Amortización acumulada (Maquinaria) | 6.000 | |

| Bancos | 12.100 | |

| Inmovilizado Material (Maquinaria) | 12.000 | |

| IVA Débito Fiscal | 2.100 | |

| Beneficios procedentes del inmovilizado material | 4.000 |

Glosa: Registro de venta de maquinaria según factura N° XXX.

En este asiento, se debita la amortización acumulada (6.000 €) y el efectivo recibido (12.100 €). Se acredita el valor original del activo (12.000 €) y el IVA repercutido (2.100 €). Para equilibrar el asiento (Débito total: 6.000 + 12.100 = 18.100; Crédito total: 12.000 + 2.100 = 14.100), se acredita la cuenta de 'Beneficios procedentes del inmovilizado material' por la diferencia de 4.000 €, que representa la ganancia obtenida en la venta.

Posibles Ventajas Fiscales de la Venta de Inmovilizado

En muchos sistemas fiscales, la venta de inmovilizado puede tener implicaciones fiscales importantes, especialmente si genera una ganancia. Sin embargo, existen mecanismos que pueden ofrecer ventajas fiscales. Una de las más comunes es la posibilidad de aplicar la exención o el diferimiento del impuesto sobre la ganancia obtenida si el importe total (o una parte significativa) de la venta se reinvierte en la adquisición de nuevos activos fijos productivos en un plazo determinado. Esta 'reinversión de beneficios extraordinarios' busca fomentar la renovación de los activos empresariales, permitiendo que la empresa no tribute inmediatamente por la ganancia, sino que la impute a resultados en ejercicios futuros, generalmente a través de la amortización del nuevo activo. Las condiciones y requisitos para acogerse a estos beneficios fiscales varían según la legislación de cada país.

Diferencias con Conceptos Similares

Es fundamental distinguir la venta de inmovilizado de otras operaciones contables que, a primera vista, podrían parecer similares:

- Venta de Existencias (Mercaderías): Esta es la operación principal de la mayoría de las empresas comerciales. Se refiere a la venta de bienes que la empresa compra o produce con la intención de venderlos. Contablemente, la venta de existencias genera un ingreso ordinario y se registra mediante un asiento de venta (débito a Clientes/Caja, crédito a Ventas e IVA) y otro asiento para registrar el costo de ventas (débito a Costo de Ventas, crédito a Inventario). La venta de inmovilizado, en cambio, es una operación no recurrente y el resultado (ganancia o pérdida) se considera un resultado extraordinario o no operativo.

- Baja de Activos (Sin Venta): Un activo fijo puede dejar de ser útil para la empresa por obsolescencia, daño irreparable o desuso, sin que medie una venta. En este caso, el activo simplemente se da de baja de los registros contables, eliminando su valor original y su amortización acumulada. Como no hay precio de venta, no se genera una ganancia o pérdida por la operación en sí (aunque la amortización no recuperada hasta ese momento podría considerarse un gasto). El asiento implicaría debitar la amortización acumulada y, si el activo no estaba completamente amortizado, una cuenta de gasto por la parte no amortizada, y acreditar la cuenta del Inmovilizado por su valor original.

Comprender estas diferencias es clave para aplicar el tratamiento contable correcto y reflejar adecuadamente la realidad económica de cada transacción.

Preguntas Frecuentes

¿Cómo se calcula la ganancia o pérdida en la venta del inmovilizado?

Para determinar si se ha obtenido una ganancia o una pérdida en la venta de un inmovilizado, se compara el precio de venta neto (el precio acordado con el comprador, excluyendo el impuesto sobre el valor añadido si aplica) con el valor neto contable del activo en el momento de la venta. El valor neto contable se calcula restando la amortización acumulada total del activo (desde su adquisición hasta la fecha de venta) de su valor de adquisición original. Si el precio de venta neto es superior al valor neto contable, hay una ganancia. Si es inferior, hay una pérdida. Por ejemplo, si un activo costó 12.000 €, tiene una amortización acumulada de 6.000 € (valor neto contable = 6.000 €) y se vende por 10.000 € (precio neto), la ganancia es de 10.000 € - 6.000 € = 4.000 €.

¿Qué pasa si no hay IVA en la venta?

En ciertas situaciones, la venta de un inmovilizado puede estar exenta de IVA según la legislación fiscal aplicable (por ejemplo, algunas operaciones inmobiliarias, ventas a particulares en ciertos umbrales, etc.). Si la venta está exenta de IVA, no se debe calcular ni repercutir este impuesto al cliente. Contablemente, esto significa que en el asiento de venta no se incluirá la cuenta 'IVA Repercutido' (477). El débito a la cuenta de 'Bancos' o 'Clientes' será exactamente por el precio de venta acordado, y este precio de venta se comparará directamente con el valor neto contable para calcular la ganancia o pérdida. Es fundamental que la exención esté correctamente justificada y documentada.

¿Se puede vender un activo completamente amortizado?

Sí, es totalmente posible vender un activo que ya está completamente amortizado. Un activo está completamente amortizado cuando el total de la amortización acumulada es igual a su valor de adquisición original. En los registros contables, el valor neto contable de este activo es cero. Si la empresa vende este activo, cualquier importe que reciba por él se considerará una ganancia total, ya que no hay valor contable restante del activo que recuperar con el precio de venta. Por ejemplo, si una máquina que costó 10.000 € y está completamente amortizada (amortización acumulada = 10.000 €, valor neto contable = 0) se vende por 3.000 €, la totalidad de esos 3.000 € se registrará como una ganancia en la venta de inmovilizado.

¿Es necesario hacer una tasación previa al vender el inmovilizado?

Legalmente, no siempre es obligatorio realizar una tasación formal antes de vender un inmovilizado, especialmente si el comprador y el vendedor son independientes y la transacción se realiza a precio de mercado. Sin embargo, es altamente recomendable, sobre todo para activos de valor significativo (inmuebles, maquinaria especializada), para determinar un precio de venta justo y acorde con el valor de mercado del activo. Una tasación puede ser una herramienta útil para negociar el precio y, lo que es muy importante, para justificar el valor de la operación ante las autoridades fiscales en caso de una revisión o inspección. Ayuda a demostrar que la transacción no se realizó a precios artificiales (por debajo o muy por encima del mercado) con fines de evasión o elusión fiscal.

Comprender y aplicar correctamente los asientos contables para las ventas, tanto las ordinarias como las de inmovilizado, es un pilar fundamental de una gestión financiera sólida y transparente. La precisión en estos registros no solo asegura el cumplimiento normativo, sino que también proporciona información confiable para la toma de decisiones estratégicas.

Si quieres conocer otros artículos parecidos a Asientos Contables de Ventas y Activos Fijos puedes visitar la categoría Automóviles.