12/12/2019

Cuando se trata de proteger tu vehículo, no todas las pólizas de seguros de autos son iguales. Elegir el seguro adecuado es una decisión fundamental que te brindará respaldo financiero y tranquilidad en caso de imprevistos en la carretera. Existen diversos tipos de seguros de autos, cada uno diseñado para cubrir diferentes aspectos de tu vehículo y tus necesidades como conductor. Comprender estas opciones es el primer paso para tomar una decisión informada que se ajuste a tu situación particular.

- Tipos de Seguros de Auto Comunes

- Cómo Elegir el Seguro de Auto Adecuado

- 1. Evalúa tus Necesidades Específicas

- 2. Conoce a Fondo los Tipos de Seguros Vehiculares

- 3. Compara Pólizas y Cotizaciones Detenidamente

- 4. Averigua la Reputación y Solidez de la Aseguradora

- 5. Consulta sobre los Servicios Adicionales

- 6. Pregunta por Descuentos y Beneficios Disponibles

- 7. Dale Importancia a la Calidad de la Atención al Cliente

- 8. Lee Detenidamente la Letra Pequeña del Contrato

- 9. Consulta con un Asesor de Seguros Profesional

- Preguntas Frecuentes sobre Seguros de Auto

- Conclusión

Tipos de Seguros de Auto Comunes

El mercado de seguros vehiculares ofrece una variedad de productos, cada uno con coberturas y alcances distintos. Conocerlos te permitirá identificar cuál o cuáles se adaptan mejor a lo que buscas y a lo que tu vehículo requiere.

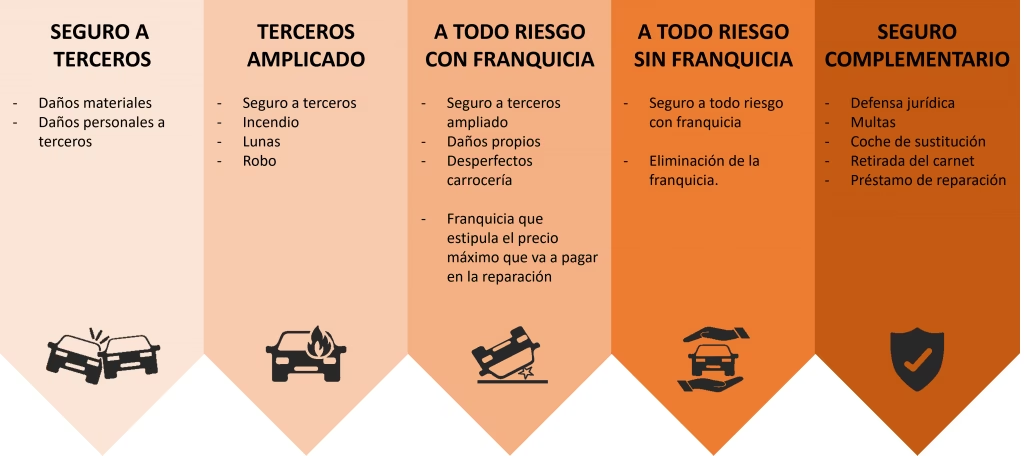

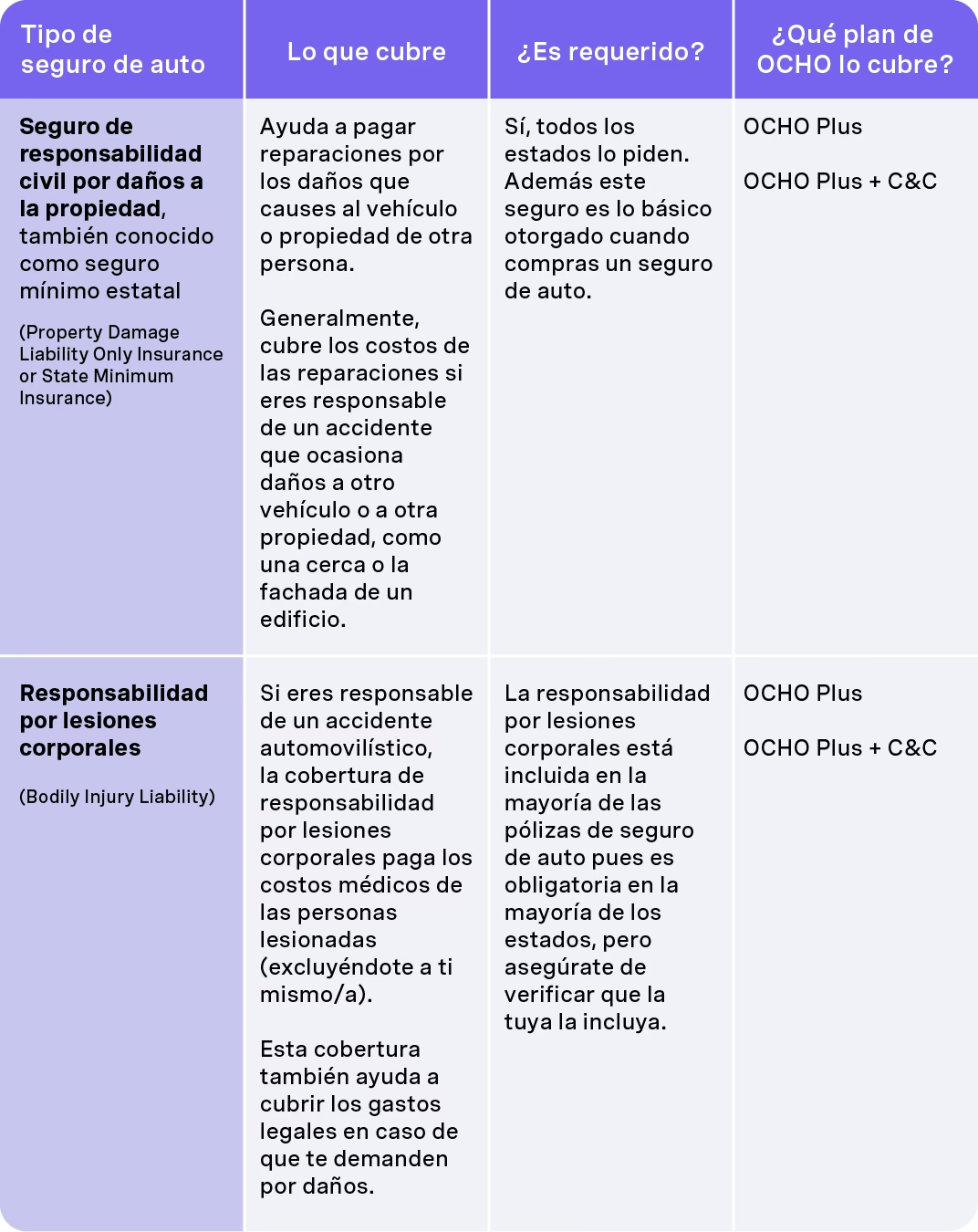

- Seguro de Responsabilidad Civil: Este tipo de seguro es, en la mayoría de los lugares, una exigencia legal. Su propósito principal es cubrir los daños, tanto corporales como materiales, que puedas causar a terceros en un accidente de tránsito. Esto significa que si eres responsable de un choque, esta póliza se encargará de los costos médicos de las personas afectadas, las reparaciones de otros vehículos involucrados y otras pérdidas que sufran terceros. Es importante destacar que esta cobertura no proporciona protección para los daños que sufra tu propio vehículo. Aunque es la opción más básica y a menudo la más económica, su carácter obligatorio subraya la importancia de asumir la responsabilidad por los actos al volante. También conocido en algunos lugares como seguro de Daños a Terceros.

- Seguro de Cobertura Amplia: Como su nombre sugiere, este tipo de póliza ofrece una protección mucho más extensa que la simple responsabilidad civil. Además de cubrir los daños a terceros, incluye cobertura para los daños que pueda sufrir tu propio vehículo. Estos daños pueden ser el resultado de una colisión (incluso si eres el culpable), pero también abarca una serie de eventos no relacionados con accidentes de tránsito, como robo, incendio, actos de vandalismo, o daños causados por desastres naturales (como inundaciones o terremotos, aunque las coberturas exactas pueden variar según la póliza y la aseguradora). Es una opción ideal si buscas una mayor protección para tu inversión, especialmente si tu vehículo es nuevo o de alto valor. En algunos contextos, se le conoce también como seguro completo o una forma de Cobertura Contra Todo Riesgo, aunque este último término a veces implica aún más inclusiones.

- Seguro contra Accidentes Personales: Este seguro está diseñado específicamente para brindar cobertura a los ocupantes del vehículo asegurado, es decir, tú como conductor y tus pasajeros. En caso de sufrir lesiones corporales a raíz de un accidente de auto, esta póliza puede ayudar a cubrir una variedad de costos asociados, como gastos médicos (hospitalización, tratamientos, rehabilitaciones), pérdida de ingresos si las lesiones te impiden trabajar, y otros costos relacionados directamente con las lesiones sufridas en el accidente. La particularidad de este seguro es que la cobertura se activa independientemente de quién sea considerado culpable del accidente, enfocándose en la protección de las personas dentro de tu vehículo.

- Seguro contra Robo: Este tipo de seguro se enfoca en un riesgo muy específico y preocupante para cualquier propietario de vehículo: el robo. Si tu vehículo es sustraído, esta póliza puede proporcionarte una compensación económica para ayudarte a reemplazarlo. La cantidad de la compensación generalmente se basa en el valor comercial del vehículo en el momento del robo, aunque es crucial revisar los términos específicos de la póliza. Si el vehículo es recuperado pero ha sufrido daños como resultado del robo (por ejemplo, daños en la cerradura, el encendido, o en la carrocería), este seguro también puede cubrir los costos necesarios para su reparación y recuperación. Es una cobertura esencial en áreas con alta incidencia de robos vehiculares.

- Seguro de Asistencia en Carretera: A menudo ofrecida como una cobertura adicional o un complemento a las pólizas principales, la asistencia en carretera es un servicio práctico que puede salvarte de situaciones incómodas o peligrosas. Proporciona ayuda inmediata en caso de averías o emergencias mientras te encuentras conduciendo. Los servicios típicos que incluye son el servicio de grúa para trasladar tu vehículo si no puede circular, cambio de neumáticos si sufres un pinchazo, suministro de combustible si te quedas varado, ayuda para abrir el vehículo si has dejado las llaves dentro, y otros servicios de auxilio mecánico menor. Es una cobertura que aporta comodidad y seguridad en tus desplazamientos.

- Seguro de Pérdida Total: Este tipo de seguro se enfoca en escenarios donde el vehículo sufre daños tan severos en un accidente o es robado de forma permanente, que se considera una 'pérdida total'. Esto significa que el costo de reparación excede un porcentaje determinado del valor del vehículo (establecido en la póliza) o que simplemente el vehículo no es recuperado tras un robo. Es particularmente relevante para vehículos nuevos o de alto valor, ya que garantiza que recibirás una compensación significativa, a menudo cercana al valor de reemplazo o comercial del auto, lo que facilita la adquisición de un nuevo vehículo.

- Seguro Contra Todo Riesgo: Aunque a veces se usa indistintamente con Cobertura Amplia, el seguro contra todo riesgo suele ser la opción más completa disponible. Combina la cobertura de Responsabilidad Civil con protección para tu propio vehículo contra una amplia gama de riesgos. Esto incluye daños por colisión (sin importar la culpa), robo, incendio, vandalismo, desastres naturales, y a menudo puede incluir o permitir la adición de coberturas como daños parciales (no solo pérdida total), robo de autopartes, o incluso vehículo de reemplazo temporal. Es la póliza que ofrece la máxima protección, pero lógicamente, también suele ser la más costosa.

Comparativa de Tipos de Cobertura Básica

Para entender mejor las diferencias entre las opciones más comunes, aquí tienes una tabla comparativa simple:

| Tipo de Seguro | Cubre Daños a Terceros (Personas/Bienes) | Cubre Daños a Tu Propio Vehículo (Colisión) | Cubre Daños a Tu Propio Vehículo (Robo/Incendio/Vandalismo/Naturales) | Cubre Lesiones a Ocupantes de Tu Vehículo |

|---|---|---|---|---|

| Responsabilidad Civil / Daños a Terceros | Sí | No | No | No (Generalmente) |

| Cobertura Amplia / Contra Todo Riesgo | Sí | Sí | Sí | Puede Incluir o ser un Adicional |

| Seguro contra Accidentes Personales | No | No | No | Sí |

| Seguro contra Robo | No | No (Solo si es dañado tras robo) | Sí (Solo Robo) | No |

Cómo Elegir el Seguro de Auto Adecuado

Comprar un auto es una inversión significativa, y protegerla es fundamental. Elegir la póliza correcta puede parecer abrumador dada la cantidad de opciones. Sin embargo, siguiendo algunos pasos clave, puedes simplificar el proceso y encontrar la cobertura que mejor se adapte a tus necesidades y presupuesto.

1. Evalúa tus Necesidades Específicas

Antes de siquiera empezar a buscar pólizas, tómate un momento para analizar tu situación particular. Esto te ayudará a identificar qué tipo de cobertura necesitas realmente. Considera lo siguiente:

- Modelo y Valor de tu Vehículo: Un auto de lujo o un modelo muy reciente representa una inversión mayor. Un seguro de Cobertura Amplia o Contra Todo Riesgo podría ser más justificado para proteger este valor ante cualquier eventualidad. Para un auto más antiguo con menor valor de mercado, quizás una póliza más básica que solo cubra la Responsabilidad Civil sea suficiente para cumplir con la ley y protegerte ante terceros, sin incurrir en el costo de cubrir daños a un vehículo cuyo valor de reparación podría ser alto en comparación con su valor total.

- Tu Historial de Manejo: Un conductor con un historial limpio, sin accidentes ni infracciones, es percibido como de menor riesgo por las aseguradoras. Esto puede hacerte elegible para descuentos significativos en la prima del seguro. Por el contrario, si tienes antecedentes de accidentes o multas, es probable que las primas sean más altas, y deberás tener esto en cuenta al presupuestar y elegir la cobertura.

- Uso que le das a tu Auto: ¿Usas tu auto solo para desplazamientos personales ocasionales, para ir al trabajo a diario, o para actividades comerciales (como transporte de pasajeros o mercancías)? El uso influye directamente en el riesgo. Los vehículos utilizados para fines comerciales a menudo requieren pólizas específicas con mayores límites de cobertura y pueden tener primas más altas debido al mayor tiempo en circulación y exposición al riesgo.

- Zona de Residencia: El lugar donde vives y donde guardas tu vehículo también es un factor crucial. Si resides en un área con alta incidencia de robos de autos, vandalismo, o si tu región es propensa a desastres naturales como inundaciones o terremotos, necesitarás asegurarte de que tu póliza incluya cobertura contra estos riesgos específicos. Ignorar este punto podría dejarte desprotegido ante eventos probables en tu localidad.

Hacer una lista clara de tus prioridades basadas en estos puntos te permitirá enfocar tu búsqueda y no perder tiempo con pólizas que no se ajustan a ti.

2. Conoce a Fondo los Tipos de Seguros Vehiculares

Ya hemos detallado los tipos más comunes. Es fundamental que entiendas qué cubre y qué no cubre cada uno. Por ejemplo, saber que la Responsabilidad Civil es obligatoria pero no cubre los daños a tu propio auto es clave. Comprender que una póliza Contra Todo Riesgo ofrece la mayor protección pero a un costo más elevado te ayuda a sopesar el costo versus el beneficio. Asegúrate de entender las limitaciones de cada tipo antes de avanzar.

3. Compara Pólizas y Cotizaciones Detenidamente

No te conformes con la primera oferta que recibas. El mercado de seguros es competitivo, y los precios y coberturas pueden variar significativamente entre distintas aseguradoras. Realiza una investigación exhaustiva y compara los siguientes elementos:

- Primas Anuales: Este es el costo total que pagarás por la póliza, ya sea en un solo pago o en cuotas. Compara cuánto te costará cada opción y cómo encaja en tu presupuesto a largo plazo.

- Deducibles: El deducible es la cantidad de dinero que tú deberás pagar de tu bolsillo en caso de presentar un siniestro cubierto antes de que la aseguradora comience a pagar. Las pólizas con deducibles bajos suelen tener primas más altas, pero significan que pagarás menos en caso de un incidente. Por el contrario, un deducible alto resulta en primas más bajas, pero deberás desembolsar más dinero si necesitas usar el seguro. Evalúa tu capacidad financiera y tu tolerancia al riesgo para decidir qué nivel de deducible te conviene más.

- Coberturas y Exclusiones: Lee detenidamente la lista de lo que la póliza cubre y, lo que es igualmente importante, lo que excluye. ¿Cubre robo de autopartes? ¿Daños por vandalismo? ¿Eventos naturales específicos? ¿Hay alguna restricción sobre quién puede conducir el vehículo? Las exclusiones son áreas donde la póliza simplemente no te protegerá, por lo que conocerlas es vital para evitar sorpresas desagradables.

Utiliza herramientas online de comparación si están disponibles y lee reseñas de otros clientes. Esto te dará una idea de la experiencia general con cada aseguradora y te ayudará a encontrar opciones que ofrezcan una buena relación entre el precio y la protección que brindan.

4. Averigua la Reputación y Solidez de la Aseguradora

Contratas un seguro esperando que la aseguradora responda cuando más la necesites, es decir, en caso de un siniestro. Por ello, la solidez financiera y la reputación de la empresa son aspectos cruciales. Una aseguradora confiable debe tener:

- Buenas calificaciones y opiniones de sus clientes, especialmente en lo que respecta a la gestión de reclamos.

- Un historial probado de pago rápido y eficiente de las indemnizaciones.

- Experiencia y estabilidad en el mercado, lo que sugiere que estarán ahí a largo plazo.

Investiga en línea, busca comentarios en foros o redes sociales, y verifica si hay quejas recurrentes. Preguntar a amigos, familiares o colegas sobre sus experiencias con diferentes aseguradoras también puede proporcionarte información valiosa y objetiva.

5. Consulta sobre los Servicios Adicionales

Algunas pólizas o aseguradoras ofrecen servicios extra que, aunque no son la cobertura principal, pueden ser de gran utilidad y valor añadido. Estos pueden incluir:

- Servicio de grúa ilimitado o con un límite de distancia generoso.

- Auxilio mecánico menor en el lugar (cambio de batería, neumáticos, etc.).

- Vehículo de reemplazo mientras tu auto está en reparación.

- Cobertura geográfica extendida (por ejemplo, si viajas frecuentemente a países vecinos).

- Asistencia legal en caso de accidentes.

Evalúa cuáles de estos servicios te serían útiles y si están incluidos en el precio base o si tienen un costo adicional. A veces, el costo extra es mínimo comparado con el gasto que tendrías que afrontar por tu cuenta en una situación de emergencia.

6. Pregunta por Descuentos y Beneficios Disponibles

No asumas que el precio inicial es fijo. Muchas aseguradoras ofrecen una variedad de descuentos que pueden reducir significativamente el costo de tu prima. Pregunta activamente sobre:

- Descuentos por tener un buen historial de manejo libre de accidentes o infracciones.

- Descuentos por instalar dispositivos de seguridad en tu vehículo, como sistemas de alarma avanzados o rastreadores GPS.

- Descuentos por contratar múltiples pólizas con la misma empresa (por ejemplo, seguro de auto, hogar y vida).

- Descuentos para estudiantes con buenas calificaciones, miembros de ciertas asociaciones, o por programas de conducción segura.

- Promociones temporales o descuentos por pago anual en lugar de mensual.

Ser proactivo al preguntar por descuentos puede resultar en ahorros considerables a lo largo del tiempo.

7. Dale Importancia a la Calidad de la Atención al Cliente

En el momento de un siniestro o una emergencia, necesitarás una respuesta rápida y eficiente por parte de tu aseguradora. Investiga cómo es su servicio de atención al cliente. ¿Están disponibles 24/7? ¿Ofrecen múltiples canales de contacto (teléfono, chat online, aplicación móvil)? ¿Qué tan rápido responden a las llamadas o mensajes? ¿El personal es amable, profesional y capaz de resolver tus dudas y guiarte durante el proceso de reclamo?

En la era digital, también es una ventaja si la aseguradora cuenta con herramientas online o una aplicación móvil que te permita gestionar tu póliza, pagar primas, reportar un siniestro y hacer seguimiento del proceso de forma sencilla y rápida.

8. Lee Detenidamente la Letra Pequeña del Contrato

Este es un paso crucial que a menudo se pasa por alto. Antes de firmar cualquier contrato, dedica tiempo a leer y comprender todos los términos y condiciones de la póliza. Presta especial atención a:

- Las exclusiones específicas que se aplican a tu cobertura.

- Los límites de la póliza para cada tipo de cobertura (la cantidad máxima que pagará la aseguradora por un siniestro).

- Los procedimientos exactos que debes seguir para presentar un reclamo y los plazos involucrados.

- El tiempo de respuesta prometido por la aseguradora en casos de emergencia o al gestionar un siniestro.

Si hay algo que no entiendes, no dudes en pedir aclaraciones a la aseguradora o a un asesor antes de comprometerte. Entender la 'letra pequeña' te evitará sorpresas desagradables en el futuro.

9. Consulta con un Asesor de Seguros Profesional

Si después de investigar aún te sientes abrumado o tienes dudas específicas sobre cuál es la mejor opción para ti, considera consultar con un asesor de seguros independiente. Estos profesionales tienen un conocimiento profundo del mercado y pueden:

- Analizar tu situación particular (tu vehículo, uso, historial, presupuesto).

- Explicarte las diferencias entre las distintas pólizas y aseguradoras de forma clara.

- Recomendarte la cobertura más conveniente y las aseguradoras que mejor se ajustan a tus necesidades.

- Ayudarte a comparar cotizaciones y entender los términos.

- Asesorarte sobre cómo obtener los mejores descuentos.

Un buen asesor actuará como tu guía y defensor, ayudándote a tomar una decisión informada que te brinde la protección que realmente necesitas.

Preguntas Frecuentes sobre Seguros de Auto

Surgirán muchas preguntas al elegir un seguro. Aquí respondemos algunas de las más comunes basadas en la información proporcionada:

¿Es obligatorio tener seguro de auto?

Sí, en la mayoría de los lugares es legalmente obligatorio contar con al menos un seguro de Responsabilidad Civil, que cubre los daños que puedas causar a terceros.

¿Cuál es la diferencia principal entre un seguro de Responsabilidad Civil y uno de Cobertura Amplia?

El seguro de Responsabilidad Civil solo cubre los daños que causes a otras personas o sus bienes. La Cobertura Amplia (o Contra Todo Riesgo) además de cubrir a terceros, también cubre los daños a tu propio vehículo por una variedad de eventos como colisión, robo, incendio, vandalismo y desastres naturales.

¿Qué significa el término deducible?

El deducible es la cantidad de dinero que tú, como asegurado, debes pagar de tu bolsillo en caso de un siniestro cubierto antes de que la aseguradora se haga cargo del resto de los costos.

¿Qué factores influyen en el costo de mi seguro de auto?

Varios factores influyen en la prima, incluyendo el tipo y valor de tu vehículo, tu historial de manejo, el uso que le das al auto, tu lugar de residencia, el tipo de cobertura que eliges y el nivel de deducible que selecciones.

¿Cómo puedo reducir el costo de mi seguro?

Puedes buscar descuentos por buen historial de manejo, instalar dispositivos de seguridad, agrupar pólizas con la misma aseguradora, preguntar por promociones y comparar cotizaciones de diferentes compañías.

¿Por qué es importante verificar la reputación de la aseguradora?

La reputación indica la confiabilidad y solidez financiera de la aseguradora. Una buena reputación sugiere que la empresa pagará los reclamos de manera rápida y eficiente cuando necesites usar tu seguro.

¿El seguro contra robo cubre el robo de partes del auto?

Algunas pólizas de Cobertura Amplia o Contra Todo Riesgo pueden incluir la cobertura de robo de autopartes, pero es crucial verificar esto en las exclusiones y coberturas específicas de tu póliza.

¿Qué debo hacer en caso de un siniestro?

Los procedimientos exactos varían según la póliza, pero generalmente debes contactar a tu aseguradora lo antes posible, seguir sus instrucciones para presentar un reclamo y proporcionar toda la información y documentación necesaria.

¿Qué tipo de seguro es mejor para un auto nuevo y costoso?

Para un auto nuevo y de alto valor, un seguro de Cobertura Amplia o Contra Todo Riesgo es generalmente la opción más recomendable, ya que protege tu inversión contra una amplia gama de daños y riesgos, incluyendo la pérdida total.

Conclusión

Elegir el seguro de auto adecuado es más que una simple obligación legal; es una inversión en tu seguridad, la de tus pasajeros y la protección de tu patrimonio. Al entender los diferentes tipos de cobertura disponibles y seguir un proceso de evaluación cuidadoso que incluya analizar tus necesidades, comparar opciones, verificar la reputación de la aseguradora y leer la letra pequeña, estarás en una excelente posición para tomar una decisión informada. No tengas miedo de hacer preguntas y buscar asesoramiento si es necesario. Con la póliza correcta, podrás disfrutar de tus viajes con la tranquilidad de saber que estás bien protegido ante los imprevistos del camino.

Si quieres conocer otros artículos parecidos a Guía Completa Tipos de Seguros para Auto puedes visitar la categoría Seguros.