28/05/2019

Cuando hablamos de asegurar nuestro vehículo, un término que surge constantemente es el de la póliza. Pero, ¿qué es realmente este documento? En esencia, la póliza es el contrato que formaliza el seguro automotriz. Es el acuerdo legal entre tú, como asegurado, y la compañía de seguros, donde se establecen claramente los términos, condiciones, derechos y obligaciones de ambas partes. Comprender este documento es fundamental, ya que contiene toda la información relevante sobre la protección que has contratado para tu coche, incluyendo los detalles de la prima que pagas y las características específicas de la cobertura.

La póliza no es solo un papel; es la garantía de que, ante un imprevisto, contarás con el respaldo financiero y logístico de tu aseguradora. Es un documento detallado que debe ser leído con atención al momento de contratar un seguro y conservado para futuras referencias, especialmente si necesitas hacer uso de alguna de las coberturas.

- La Póliza: El Contrato que Te Protege

- ¿Qué Cubre Típicamente un Seguro de Auto Según tu Póliza?

- Elementos Clave a Identificar en tu Póliza

- Comparativa de Coberturas Comunes

- Preguntas Frecuentes Sobre tu Póliza de Seguro de Auto

- ¿Es la póliza un documento legalmente vinculante?

- ¿Qué pasa si no pago la prima de mi seguro?

- ¿Qué debo hacer si sufro un accidente o mi auto es robado?

- ¿Cubre mi póliza si otra persona conduce mi auto y tiene un accidente?

- ¿Qué es el deducible y cómo me afecta?

- ¿Puedo modificar mi póliza una vez contratada?

- Conclusión

La Póliza: El Contrato que Te Protege

Considerar la póliza como un contrato es clave para entender su importancia. Como cualquier contrato, genera un vínculo legal. Por un lado, la compañía de seguros se compromete a cubrir ciertos riesgos especificados en el documento, a cambio del pago de una cantidad de dinero conocida como prima. Por otro lado, tú, como asegurado, te comprometes a pagar esa prima en tiempo y forma, así como a cumplir con ciertas condiciones y deberes, como informar verazmente sobre las características del vehículo y del conductor, o notificar un siniestro dentro de los plazos establecidos.

Este contrato es dinámico en el sentido de que puede tener adiciones o modificaciones a lo largo del tiempo, las cuales se formalizan mediante endosos. Cada endoso pasa a formar parte integral de la póliza original. Es vital que cada vez que recibas una actualización o endoso, lo revises y lo adjuntes a tu copia principal de la póliza.

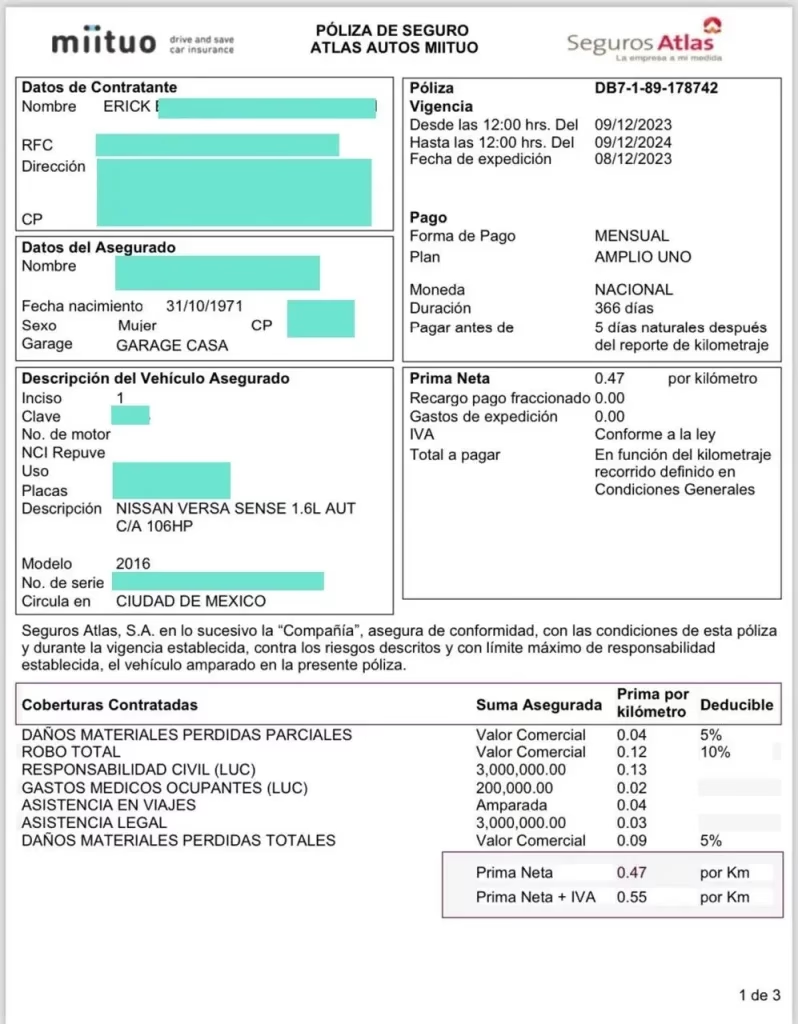

Dentro de la póliza, encontrarás secciones que describen en detalle los elementos esenciales del seguro: quién es el asegurado, cuál es el vehículo asegurado (marca, modelo, año, número de serie, placas), el período de vigencia del seguro, el monto de la prima y la forma de pago, y quizás lo más importante, el alcance de las coberturas contratadas y las exclusiones.

¿Qué Cubre Típicamente un Seguro de Auto Según tu Póliza?

El alcance de la cobertura de un seguro de auto varía significativamente dependiendo del tipo de póliza que contrates. Sin embargo, de manera general, una póliza de seguro de auto está diseñada para cubrir los gastos derivados de daños materiales que pueda sufrir el vehículo asegurado. Esto incluye situaciones como colisiones, donde tu coche resulta dañado en un accidente. La póliza especificará si cubre los daños propios (los de tu vehículo) y bajo qué condiciones.

Otro riesgo común que cubren muchas pólizas es el robo o hurto del vehículo. En estos casos, la póliza detallará el procedimiento a seguir, la documentación necesaria y la forma en que la aseguradora compensará la pérdida, que puede ser el valor comercial o pactado del vehículo, dependiendo de los términos específicos.

Además del robo, algunas pólizas cubren el uso no autorizado del vehículo, es decir, cuando alguien toma tu coche sin permiso y causa daños o lo roba. Las condiciones bajo las cuales esta cobertura aplica estarán descritas en el contrato.

Un componente crucial en la mayoría de las pólizas es la cobertura de Responsabilidad Civil. Esta cobertura se encarga de los daños que puedas causar a terceros (otras personas o sus bienes) con tu vehículo. Es una cobertura que, en muchos lugares, es obligatoria por ley, dado el potencial de un accidente para afectar a otras personas. La póliza establecerá los límites máximos que la aseguradora pagará por estos daños.

La forma en que la póliza gestiona los daños materiales puede variar. Si el vehículo es reparable, la póliza cubrirá el costo de las reparaciones necesarias para devolver el coche a su estado anterior al siniestro, descontando usualmente un deducible (una cantidad fija que el asegurado debe pagar de su bolsillo antes de que la aseguradora cubra el resto). Si el vehículo sufre un daño total o es robado y no recuperado, la póliza indicará si se pagará el valor monetario del coche, y bajo qué criterio (valor comercial, valor pactado, etc.).

Elementos Clave a Identificar en tu Póliza

Para entender a fondo tu póliza y saber qué esperar de tu seguro, es fundamental identificar y comprender sus componentes principales. Algunos de los elementos más importantes son:

- Datos del Asegurado y Vehículo: Verifica que tu información personal y todos los datos de tu automóvil sean correctos. Cualquier error aquí podría complicar un reclamo.

- Vigencia de la Póliza: Asegúrate de conocer la fecha de inicio y fin de tu cobertura. Es crucial no tener lapsos sin seguro.

- Prima: Es el costo de tu seguro. La póliza detallará el monto total y cómo se debe pagar (mensual, anual, etc.). El impago de la prima es una causa común para la cancelación de la póliza.

- Deducible: Es la cantidad de dinero que tú, como asegurado, debes pagar en caso de un siniestro cubierto antes de que la aseguradora comience a cubrir los gastos. Un deducible más alto generalmente resulta en una prima más baja, y viceversa.

- Coberturas y Sumas Aseguradas: Esta es la sección donde se describen los riesgos cubiertos (daños propios, robo, responsabilidad civil, etc.) y el monto máximo (suma asegurada) que la compañía pagará por cada tipo de cobertura. Es vital entender qué está incluido y hasta qué monto.

- Exclusiones: Tan importante como saber qué cubre tu póliza es saber qué no cubre. Las exclusiones son situaciones o daños específicos bajo los cuales la aseguradora no pagará un reclamo. Ejemplos comunes pueden ser daños por participar en carreras, conducir bajo la influencia del alcohol, o desgaste natural del vehículo.

- Condiciones Generales, Particulares y Especiales: Las condiciones generales aplican a todos los asegurados de un mismo tipo de seguro. Las condiciones particulares son específicas para tu póliza (tus datos, vehículo, coberturas contratadas). Las condiciones especiales pueden ser acuerdos o cláusulas adicionales que modifican las condiciones generales o particulares.

Comparativa de Coberturas Comunes

Aunque la póliza es un documento único para tu contrato, las coberturas se suelen agrupar en diferentes planes o tipos de seguro. Aquí una tabla comparativa simple de los tipos de cobertura más comunes, que se detallarán en tu póliza:

| Cobertura | Seguro Básico (Responsabilidad Civil) | Seguro Amplio o Todo Riesgo |

|---|---|---|

| Daños a Terceros (Responsabilidad Civil) | Sí (Obligatorio en muchos lugares) | Sí |

| Daños Materiales Propios (Colisión, Vandalismo, etc.) | No | Sí |

| Robo Total del Vehículo | No (usualmente) | Sí |

| Robo Parcial de Piezas | No | Sí (usualmente con limitaciones) |

| Gastos Médicos Ocupantes | Opcional / Limitado | Sí (usualmente con sumas aseguradas más altas) |

| Asistencia Vial (Grúa, auxilio mecánico, etc.) | Opcional / Básico | Sí (más completo) |

| Defensa Legal | Opcional | Sí |

Esta tabla es una simplificación; cada póliza detallará el alcance exacto de cada cobertura, sus sumas aseguradas y deducibles correspondientes.

Preguntas Frecuentes Sobre tu Póliza de Seguro de Auto

Es natural tener dudas sobre un documento tan importante como la póliza. Aquí abordamos algunas preguntas comunes:

¿Es la póliza un documento legalmente vinculante?

Sí, absolutamente. La póliza es un contrato formal que establece obligaciones y derechos para ambas partes (asegurado y aseguradora) y es exigible legalmente.

¿Qué pasa si no pago la prima de mi seguro?

El impago de la prima puede llevar a la suspensión o cancelación de tu póliza. Esto significa que, si tienes un siniestro mientras tu póliza no está vigente por falta de pago, la aseguradora no cubrirá los daños, dejándote desprotegido y potencialmente responsable de todos los costos.

¿Qué debo hacer si sufro un accidente o mi auto es robado?

Lo primero es asegurar la seguridad de las personas involucradas. Luego, debes contactar a tu aseguradora lo antes posible para notificar el siniestro. Tu póliza contendrá los números de contacto de emergencia y las instrucciones sobre cómo proceder. Deberás proporcionar los detalles del incidente y, posiblemente, presentar cierta documentación. Seguir el procedimiento indicado en tu póliza es crucial para que tu reclamo sea procesado correctamente.

¿Cubre mi póliza si otra persona conduce mi auto y tiene un accidente?

Generalmente, las pólizas de seguro de auto cubren al vehículo, independientemente de quién lo conduzca, siempre y cuando la persona que conduce lo haga con tu permiso y tenga una licencia de conducir válida. Sin embargo, algunas pólizas pueden tener restricciones específicas sobre quién puede conducir el vehículo asegurado, por lo que es fundamental revisar las condiciones particulares y exclusiones de tu póliza.

¿Qué es el deducible y cómo me afecta?

El deducible es la cantidad de dinero que tú, como asegurado, acuerdas pagar de tu bolsillo en caso de un siniestro cubierto antes de que la aseguradora cubra el resto de los costos elegibles hasta la suma asegurada. Por ejemplo, si tienes un deducible de $500 y la reparación de un daño cubierto cuesta $2000, tú pagas los primeros $500 y la aseguradora paga los $1500 restantes. El deducible aplica por cada siniestro.

¿Puedo modificar mi póliza una vez contratada?

Sí, es posible realizar modificaciones a tu póliza, como cambiar de vehículo, ajustar coberturas o actualizar datos. Estas modificaciones se formalizan a través de un endoso, que es un documento adicional que se adjunta a la póliza original y forma parte de ella. Los cambios pueden afectar el monto de tu prima.

Conclusión

La póliza de seguro de auto es mucho más que un simple recibo de pago; es el contrato que define la relación entre tú y tu aseguradora y, lo más importante, establece el alcance de la protección que tienes para tu vehículo. Tomarse el tiempo para leer y entender tu póliza, incluyendo las coberturas, los deducibles, las sumas aseguradas y las exclusiones, te permitirá saber exactamente qué esperar en caso de un siniestro, cuáles son tus derechos y obligaciones, y te dará la tranquilidad de estar bien informado y protegido.

Si quieres conocer otros artículos parecidos a Tu Póliza de Seguro de Auto: Guía Esencial puedes visitar la categoría Seguros.