04/12/2024

Contar con un seguro de auto válido es un requisito legal fundamental para circular en Panamá, y entender los factores que determinan su costo es esencial para cualquier propietario de vehículo. La normativa vigente busca garantizar que todos los conductores puedan responder económicamente ante posibles accidentes, cubriendo gastos médicos y daños tanto propios como a terceros.

Recientemente, se implementaron cambios importantes en la legislación de seguros de autos en Panamá. Ahora es obligatorio que toda póliza tenga una duración mínima de tres meses. Esta medida, respaldada por la Regulación 763, refuerza la responsabilidad de los conductores de mantener una cobertura activa que garantice la asistencia necesaria en caso de un incidente vial. La ley es clara: si te ves involucrado en un accidente de tránsito y no posees una póliza vigente, tu licencia de conducir será retenida y tu vehículo inmovilizado hasta que puedas presentar la documentación requerida. Esto subraya la importancia no solo de tener un seguro, sino de asegurarse de que esté siempre al día.

- Tipos de Cobertura de Seguro de Auto en Panamá

- Factores Clave que Determinan el Costo del Seguro

- Ejemplos de Costos Estimados

- La Importancia de una Licencia de Conducir Válida

- ¿Cómo Elegir la Mejor Póliza y Aseguradora?

- Consecuencias de No Tener Seguro Obligatorio

- Preguntas Frecuentes (FAQ)

- ¿Es obligatorio el seguro de auto en Panamá?

- ¿Cuánto tiempo debe durar la póliza mínima?

- ¿Qué cubre el seguro obligatorio (Responsabilidad Civil a Terceros)?

- ¿Qué sucede si tengo un accidente y no tengo seguro vigente?

- ¿Por qué un auto más viejo puede costar más asegurar en Panamá?

- ¿Necesito una licencia de conducir panameña para que mi seguro sea válido?

- ¿Cuál es la diferencia principal entre cobertura a terceros y cobertura total en cuanto a costo?

Tipos de Cobertura de Seguro de Auto en Panamá

En Panamá, el mercado de seguros de autos ofrece principalmente dos tipos de cobertura, adaptándose a diferentes necesidades y presupuestos:

- Cobertura de Responsabilidad Civil a Terceros: Este es el nivel mínimo de seguro obligatorio por ley en Panamá. Su propósito principal es cubrir los daños materiales y las lesiones corporales que puedas causar a otras personas o sus propiedades en un accidente en el que seas responsable. Es una protección esencial, pero no cubre los daños a tu propio vehículo ni tus propias lesiones.

- Cobertura Completa (Full Coverage): Este tipo de póliza es mucho más amplia. Además de la cobertura a terceros, generalmente incluye protección contra daños a tu propio vehículo (ya sea por colisión, robo, vandalismo u otros eventos cubiertos), así como gastos médicos para ti y tus pasajeros, entre otras posibles adiciones. Como es de esperar, al ofrecer mayor protección, su costo es significativamente más elevado que la cobertura básica a terceros.

La elección entre una u otra dependerá de tu presupuesto, el valor de tu vehículo y tu deseo de asumir un mayor o menor riesgo financiero en caso de un siniestro.

Factores Clave que Determinan el Costo del Seguro

El precio de una póliza de seguro de auto en Panamá no es fijo; varía considerablemente en función de varios elementos. Las aseguradoras evalúan el riesgo asociado a cada vehículo y conductor para calcular la prima. Los factores más relevantes incluyen:

El Año y Tipo de Vehículo

La antigüedad de tu automóvil es uno de los factores más influyentes en el costo del seguro. Contrario a lo que podría pensarse, a medida que un vehículo envejece, el costo del seguro, especialmente la cobertura a terceros, puede aumentar. Esto se debe, en parte, a que las piezas de repuesto para modelos más antiguos pueden ser más difíciles o costosas de encontrar, y el riesgo percibido de fallas mecánicas podría ser mayor. Las aseguradoras aplican sus propias tasas de depreciación para determinar el valor actual del vehículo, lo que afecta el monto máximo que pagarían en caso de pérdida total. Una tasa común de depreciación aplicada por las compañías de seguros en Panamá es del 20% en el primer año y luego un 15% anual en los años subsiguientes.

Además del año, el tipo de vehículo (sedán, SUV, camioneta, deportivo, lujo) también impacta el costo. Vehículos más caros de reparar o reemplazar, o aquellos estadísticamente más propensos al robo o a accidentes, suelen tener primas de seguro más altas.

El Tipo de Cobertura Elegida

Como mencionamos, la diferencia en el precio entre la cobertura de Responsabilidad Civil a Terceros y la Cobertura Completa es sustancial. La cobertura mínima obligatoria será siempre la opción más económica, ya que su alcance es limitado a los daños a otros. La Cobertura Completa, al proteger tu propio vehículo y ofrecer beneficios adicionales, implica un costo considerablemente mayor debido a la mayor responsabilidad que asume la aseguradora.

Historial del Conductor y Uso del Vehículo

Aunque la información proporcionada no profundiza en estos aspectos, en la mayoría de los mercados de seguros, el historial de conducción (multas, accidentes previos) y el uso principal del vehículo (personal, comercial, kilometraje anual) también son determinantes en el cálculo de la prima. Un conductor con un historial limpio y que utiliza el auto principalmente para uso personal y moderado, generalmente pagará menos que alguien con múltiples infracciones o que usa el auto para fines comerciales intensivos.

Ubicación Geográfica

El lugar donde resides y donde se guarda el vehículo puede afectar el costo. Zonas con mayor índice de robos de autos o mayor densidad de tráfico y, por ende, más accidentes, pueden tener primas más altas.

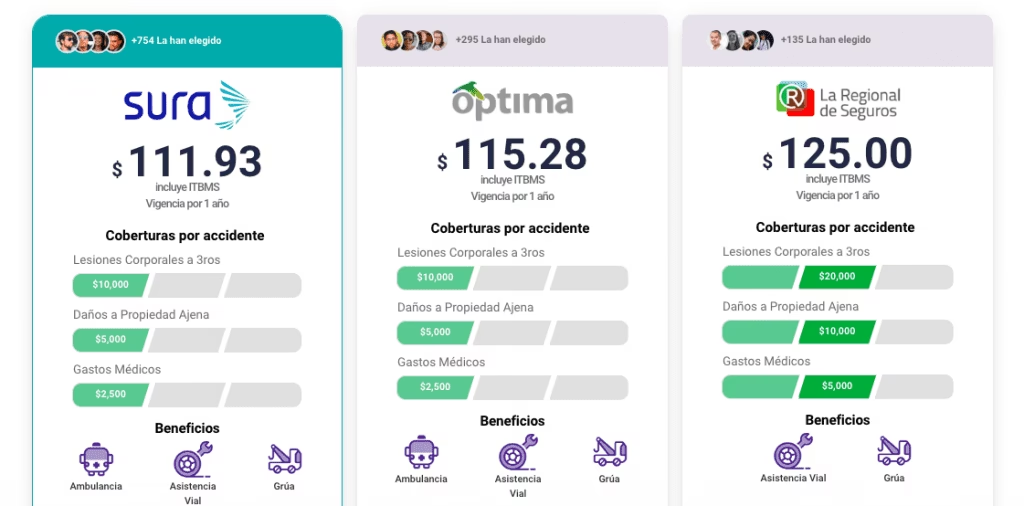

Ejemplos de Costos Estimados

Para dar una idea más concreta de los costos, basándonos en los ejemplos proporcionados, podemos ver la diferencia entre los tipos de cobertura:

| Tipo de Cobertura | Ejemplo de Vehículo | Costo Anual Estimado | Notas |

|---|---|---|---|

| Responsabilidad Civil a Terceros | Sedán año 2015 | Aproximadamente $500 | Cobertura mínima legal |

| Cobertura Completa | Sedán año 2015 | Cercano a $900 | Incluye daños propios, robo, etc. (varía por póliza) |

Es crucial entender que estos son solo ejemplos. El costo real puede variar significativamente según la aseguradora, las características exactas del vehículo, el perfil del conductor y las coberturas adicionales que decidas contratar. Además, como se mencionó, si el auto es más antiguo que un modelo 2015, el costo para asegurarlo (especialmente la cobertura a terceros) tenderá a incrementarse.

La Importancia de una Licencia de Conducir Válida

Un requisito indispensable para obtener y, más importante aún, para que tu póliza de seguro sea válida al momento de un siniestro, es poseer una licencia válida para conducir en Panamá. Si eres extranjero y utilizas una licencia de tu país de origen, ten en cuenta que esta podría no ser considerada válida después de 90 días de tu entrada al país. Es fundamental que, si resides en Panamá, obtengas la licencia de conducir panameña correspondiente. Conducir sin una licencia válida no solo es una infracción de tránsito, sino que también anula la cobertura de tu seguro, dejándote completamente desprotegido financieramente en caso de un accidente.

¿Cómo Elegir la Mejor Póliza y Aseguradora?

Ante la variedad de ofertas y factores a considerar, la mejor estrategia es investigar y comparar. No te limites a obtener una sola cotización. Contacta a varias compañías de seguros o a un corredor de seguros independiente que pueda presentarte opciones de diferentes aseguradoras. Al comparar, no solo te enfoques en el precio, sino también en:

- El Alcance de la Cobertura: Asegúrate de entender exactamente qué cubre y qué excluye cada póliza, especialmente en la cobertura completa.

- Los Deducibles: Es el monto que tú deberás pagar de tu bolsillo antes de que la aseguradora cubra el resto de un reclamo. Un deducible más alto suele significar una prima más baja, y viceversa.

- La Reputación de la Aseguradora: Investiga la solidez financiera y la calidad del servicio al cliente de la compañía, especialmente su eficiencia en el manejo de reclamos.

- Servicios Adicionales: Algunas pólizas incluyen asistencia vial (grúa, cambio de llanta, etc.), auto de reemplazo, o cobertura extendida.

Tomarte el tiempo para comparar te permitirá encontrar la póliza que mejor se adapte a tus necesidades de protección y a tu presupuesto.

Consecuencias de No Tener Seguro Obligatorio

Ignorar la obligación de tener seguro de auto en Panamá conlleva serias repercusiones legales y financieras. Como ya se mencionó, la retención de la licencia y la inmovilización del vehículo son consecuencias inmediatas en caso de un accidente. Sin embargo, las implicaciones van mucho más allá. Si causas un accidente y no tienes seguro, serás personalmente responsable de pagar todos los daños y gastos médicos de las personas afectadas, lo cual puede ascender a sumas muy elevadas, poniendo en riesgo tu estabilidad financiera y tu patrimonio.

El seguro obligatorio no es solo un requisito legal; es una red de seguridad financiera que te protege a ti y a terceros. Invertir en una póliza adecuada es invertir en tranquilidad.

Preguntas Frecuentes (FAQ)

A continuación, respondemos algunas preguntas comunes sobre el seguro de auto en Panamá:

¿Es obligatorio el seguro de auto en Panamá?

Sí, es legalmente obligatorio tener al menos una póliza de Responsabilidad Civil a Terceros para circular en Panamá.

¿Cuánto tiempo debe durar la póliza mínima?

La normativa actual exige que las pólizas de seguro de auto tengan una duración mínima de tres meses.

¿Qué cubre el seguro obligatorio (Responsabilidad Civil a Terceros)?

El seguro obligatorio está diseñado para cubrir los gastos médicos y los daños materiales causados a terceros (otras personas o propiedades) en un accidente donde el conductor asegurado sea responsable.

¿Qué sucede si tengo un accidente y no tengo seguro vigente?

En caso de accidente sin seguro vigente, tu licencia de conducir será retenida y tu vehículo inmovilizado. Además, serás personalmente responsable de cubrir todos los costos de los daños y lesiones causadas a terceros.

¿Por qué un auto más viejo puede costar más asegurar en Panamá?

Aunque su valor comercial sea menor, las aseguradoras pueden considerar que los autos más antiguos tienen un mayor riesgo de fallas mecánicas o que sus piezas de repuesto son más difíciles y costosas de conseguir, lo que puede incrementar la prima, especialmente para la cobertura a terceros.

¿Necesito una licencia de conducir panameña para que mi seguro sea válido?

Si eres residente o has estado en Panamá por más de 90 días, generalmente necesitas una licencia de conducir panameña válida para que tu póliza de seguro sea considerada activa al momento de un reclamo. Conducir con una licencia extranjera no válida en Panamá anula la cobertura.

¿Cuál es la diferencia principal entre cobertura a terceros y cobertura total en cuanto a costo?

La diferencia principal es que la cobertura total es significativamente más cara que la cobertura a terceros porque ofrece una protección mucho más amplia, incluyendo los daños a tu propio vehículo y otros beneficios, además de la cobertura a terceros.

En conclusión, el costo del seguro de auto en Panamá es una inversión necesaria que varía según múltiples factores. Entender estos elementos te permitirá tomar una decisión informada y cumplir con la ley, garantizando tu seguridad y la de los demás en las carreteras panameñas.

Si quieres conocer otros artículos parecidos a ¿Cuánto Cuesta Asegurar Tu Auto en Panamá? puedes visitar la categoría Seguros.