20/12/2021

Cada vez más personas comprenden la importancia de contar con un seguro que les ofrezca protección ante diversas eventualidades. Esta tendencia positiva contribuye al desarrollo de una sociedad más fuerte y protegida. Gracias a la creciente oferta y a la información disponible, asegurar bienes como casas y autos, o adquirir pólizas de salud o vida, se ha vuelto más accesible. Sin embargo, un desafío común persiste: ¿cómo interpretar correctamente las pólizas de seguro que contratamos, e incluso, cómo entenderlas antes de firmar?

Entender los aspectos clave de los seguros es fundamental para cualquier usuario. El documento central de este acuerdo es la póliza de seguro.

- ¿Qué es una Póliza de Seguro?

- Elementos Clave de la Póliza

- Póliza vs. Seguro: Aclarando Conceptos

- La Póliza de Seguro de Auto: Un Documento Esencial

- ¿Qué Cubre una Póliza de Seguro Automotriz?

- Información Detallada en tu Póliza

- Cómo Obtener, Acceder y Gestionar tu Póliza

- ¿Cómo Saber si mi Auto Tiene Póliza de Seguro Vigente?

- ¿Qué Revisar al Recibir una Póliza de Seguro para Coche?

- Características Comunes de una Póliza

- Costo de una Póliza de Seguro Vehicular en México

- Tipos de Pólizas de Seguros

- ¿Qué Pasa si no Tengo Póliza de Seguro de Auto?

- Consejos para Contratar una Buena Póliza

- Preguntas Frecuentes sobre las Pólizas de Seguro

¿Qué es una Póliza de Seguro?

La póliza de seguro es, en esencia, el contrato que se establece entre un usuario y una compañía aseguradora. Mediante este acuerdo, una persona o un bien específico quedan cubiertos ante una serie de incidentes predeterminados. Por ejemplo, una póliza de seguro de automóvil con cobertura amplia puede incluir protección por responsabilidad civil, daños causados por accidentes, robo del vehículo, e incluso servicios adicionales como un auto de reemplazo. Las coberturas exactas y las exclusiones (situaciones que no están cubiertas) se detallan de forma exhaustiva en la póliza. Un agente de seguros profesional puede brindar una explicación clara de todos estos puntos.

Elementos Clave de la Póliza

La póliza de seguro contiene varios elementos cruciales que todo asegurado debe conocer y comprender. Estos términos definen el alcance de la protección, el costo y las responsabilidades del asegurado:

La Carátula de Póliza

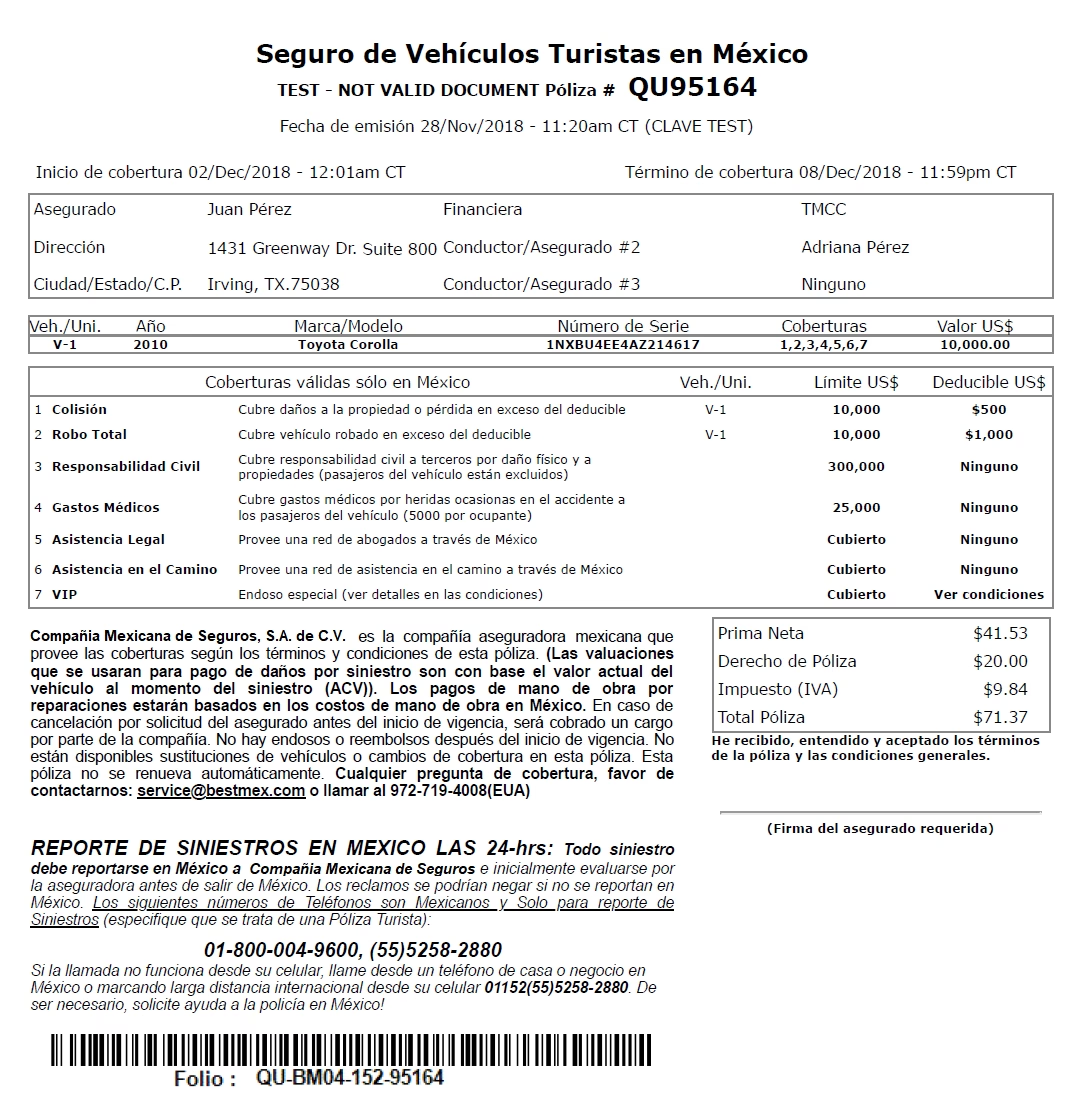

Este es un documento contractual fundamental. La carátula específica los datos esenciales del contrato. Incluye el número de póliza, el plan o paquete de cobertura que se ha contratado, las sumas aseguradas para las distintas coberturas y la vigencia de la póliza (la fecha de inicio y la fecha de término del contrato). Es de suma importancia conservar este documento y tenerlo siempre a mano, ya que facilita enormemente cualquier trámite, consulta o denuncia que se necesite realizar con la aseguradora.

La Prima del Seguro

La prima es el costo económico del seguro. Corresponde a la cantidad de dinero que el asegurado debe pagar de forma periódica (generalmente mensual o anual) para mantener la cobertura activa. Muchas personas optan por el pago anual de la prima, ya que en ocasiones esto puede representar un costo total menor. Otros prefieren dividir el monto en pagos mensuales para una mayor comodidad financiera. La prima total es el costo completo del seguro por el periodo contratado.

La Suma Asegurada

La suma asegurada representa la cantidad máxima de dinero que la compañía aseguradora se compromete a pagar para cubrir los gastos generados por un incidente que esté contemplado dentro de las coberturas de la póliza. Por ejemplo, en un seguro de gastos médicos, la suma asegurada indica el límite máximo que el seguro cubrirá para los tratamientos. Este monto se especifica claramente en la carátula de la póliza. La suma asegurada puede ajustarse según las necesidades y preferencias del cliente, aunque es recomendable buscar asesoría para tomar la mejor decisión. Es importante saber que, generalmente, a mayor suma asegurada, mayor será el costo de la prima que se deberá pagar.

El Deducible

El deducible es una cantidad fija de dinero que el asegurado debe aportar de su propio bolsillo en cada evento o siniestro que esté cubierto por la póliza, antes de que la aseguradora cubra el resto de los gastos hasta el límite de la suma asegurada. En el caso de un seguro de auto, si la póliza contempla un deducible del 5% por robo, el asegurado pagará el 5% del valor del vehículo robado y la aseguradora cubrirá el 95% restante (hasta la suma asegurada). Algunas pólizas pueden no tener deducible. Una estrategia común para reducir el costo de la prima es elegir un deducible más alto.

El Coaseguro

El coaseguro es otro tipo de participación económica del asegurado en los gastos de un siniestro, pero se diferencia del deducible. Se aplica en algunas pólizas (comúnmente en seguros de gastos médicos) y corresponde a un porcentaje del total de los gastos generados por un evento, una vez que se ha aplicado el deducible. Por ejemplo, si en un seguro médico hay coaseguro del 10% y deducible de X cantidad, el asegurado primero paga el deducible, y sobre el monto restante de los gastos cubiertos, paga el 10% adicional. La aseguradora cubre el porcentaje restante. El porcentaje de coaseguro suele ser bajo. La diferencia clave con el deducible es que el coaseguro es un porcentaje variable que depende del total de los gastos del siniestro, mientras que el deducible es un monto fijo establecido en la póliza.

Póliza vs. Seguro: Aclarando Conceptos

Es común confundir los términos "seguro" y "póliza". La diferencia es sencilla: el seguro es el concepto amplio, el acuerdo en su totalidad entre el asegurado y la compañía que establece la protección. La póliza es el documento físico o digital que formaliza este acuerdo, detallando todos los términos, condiciones, coberturas, exclusiones, sumas aseguradas, primas y deducibles pactados. La póliza es, por lo tanto, una parte fundamental del contrato de seguro, pero no es sinónimo de él.

La Póliza de Seguro de Auto: Un Documento Esencial

Específicamente en el ámbito automotriz, la póliza de seguro de auto es un documento indispensable. Es uno de los requisitos más importantes y obligatorios para poder circular legalmente en muchas zonas y carreteras. Sirve como comprobante ante cualquier autoridad de tránsito o federal de que el vehículo cuenta con el respaldo de una aseguradora. En caso de estar involucrado en un siniestro vial, la póliza es el documento que permite acreditar la protección vehicular y gestionar la atención necesaria. Las compañías aseguradoras utilizan el número de póliza para identificar a cada contratante y llevar un registro de los servicios y coberturas a los que tiene derecho. Tener una póliza de seguro de auto vigente es tan crucial como contar con la licencia de conducir y la tarjeta de circulación en regla.

¿Qué Cubre una Póliza de Seguro Automotriz?

La cobertura básica y obligatoria de una póliza de seguro automotriz es la de Responsabilidad Civil. Esta cobertura ampara los daños que el conductor asegurado pueda causar a terceros (personas o sus bienes) en un accidente de tránsito. Sin embargo, las compañías ofrecen diferentes paquetes de cobertura que amplían la protección. Generalmente, según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), existen tres paquetes básicos:

| Cobertura | Responsabilidad Civil | Cobertura Limitada | Cobertura Amplia |

|---|---|---|---|

| Robo total | X | ✔ | ✔ |

| Daños materiales | X | X | ✔ |

| Gastos médicos a ocupantes | ✔ | ✔ | ✔ |

| Asistencia legal | ✔ | ✔ | ✔ |

| Asistencia vial | ✔ | ✔ | ✔ |

| Responsabilidad Civil de bienes | ✔ | ✔ | ✔ |

| Responsabilidad civil de personas | ✔ | ✔ | ✔ |

Es importante notar que, al contratar una póliza, la mayoría de las compañías aplican un cobro por "derecho a póliza", que cubre los gastos administrativos y de gestión asociados al contrato.

Información Detallada en tu Póliza

Además de los elementos clave (Carátula, Suma Asegurada, Prima, Deducible), una póliza de seguro de auto debe contener una serie de datos específicos para ser completa y válida. De acuerdo con la CONDUSEF, la información que no puede faltar incluye:

- Número de póliza

- Nombre de la aseguradora

- Ramo del seguro (en este caso, Automóvil)

- Cobertura o paquete elegido

- Nombre comercial o tipo de seguro

- Número de registro ante la CONDUSEF o la Comisión Nacional de Seguros y Fianzas (CNSF)

- Datos personales de la persona asegurada (nombre completo, RFC, etc.)

- Dirección del contratante

- Vigencia de la póliza (fecha de inicio y fecha de término)

- Prima establecida para cada periodo de pago

- Prima total por el periodo de vigencia

- Fechas de pago (si aplica pago fraccionado)

- Descripción completa del automóvil asegurado (marca, modelo, año, número de serie, número de motor, placas)

- Número de endoso (si se han realizado modificaciones a la póliza original)

- Suma asegurada para cada cobertura

- Porcentaje de deducible aplicado por cobertura

- Método de pago

Toda esta información permite identificar plenamente el contrato, al asegurado, al vehículo, las coberturas activas y las condiciones económicas del servicio.

Cómo Obtener, Acceder y Gestionar tu Póliza

El proceso para obtener una póliza de seguro de auto generalmente implica cotizar, elegir un paquete, realizar la contratación y liquidar el costo. Una vez completado, la aseguradora debe entregar la póliza. Hoy en día, gracias a la tecnología, la póliza se puede obtener en formato digital.

¿Cómo Sacar una Póliza para mi Auto?

El proceso típico para obtener una póliza, por ejemplo, en plataformas digitales, puede incluir:

- Realizar una cotización proporcionando datos personales y la información del auto.

- Recibir las opciones de tarifa y cobertura.

- Elegir el plan deseado.

- Completar el registro y, en algunos casos, proporcionar información adicional o fotografías del vehículo.

- Realizar el primer pago.

- La póliza se genera y se pone a disposición del cliente.

Algunas aseguradoras ofrecen modelos de pago flexibles, como pago fijo mensual o pago basado en los kilómetros recorridos, adaptándose al uso del vehículo.

¿Cómo Consultar o Descargar mi Póliza Digital?

La mayoría de las aseguradoras modernas ofrecen acceso a la póliza de forma digital. Puedes acceder a ella:

- Ingresando al portal en línea o a la aplicación móvil de la aseguradora.

- Buscando la sección de "Documentos", "Pólizas" o "Mi Seguro".

- Identificando el archivo de tu póliza (generalmente en formato PDF).

- Descargando el archivo a tu dispositivo.

Para acceder, generalmente necesitarás tus datos de acceso (usuario y contraseña) o el número de póliza y algunos datos personales para verificar tu identidad. La póliza digital tiene la ventaja de estar siempre disponible y no correr el riesgo de perder el documento físico.

¿Cómo Imprimir mi Póliza de Seguro?

Si prefieres tener una copia física de tu póliza digital, puedes imprimirla. Los pasos son sencillos:

- Accede a tu póliza digital a través del portal web o la aplicación de la aseguradora.

- Una vez que tengas el archivo PDF, utiliza la función de impresión de tu dispositivo o navegador.

- Configura las opciones de impresión (tamaño de papel, orientación, etc.).

- Envía el documento a tu impresora.

Si tienes dificultades, puedes contactar al servicio de atención al cliente de tu aseguradora para solicitar ayuda o incluso pedir que te envíen una copia física por correo.

¿Cómo Saber Cuál es mi Número de Póliza?

El número de póliza es un identificador único de tu contrato. Puedes encontrarlo fácilmente:

- En la Carátula de Póliza, usualmente en la parte superior.

- En cualquier comunicación oficial que hayas recibido de la aseguradora (correos electrónicos, cartas, avisos de pago).

- Consultando en el portal en línea o la aplicación móvil de la compañía, en la sección de detalles de tu seguro.

- Llamando directamente a la aseguradora. El personal de atención al cliente te lo proporcionará previa verificación de tu identidad.

¿Cómo Saber si mi Auto Tiene Póliza de Seguro Vigente?

Es fundamental asegurarse de que tu seguro esté activo en todo momento. Para verificar la vigencia de tu póliza:

- Revisa tus documentos: Busca la carátula de la póliza y verifica la fecha de término de la vigencia.

- Consulta en línea: Accede a tu cuenta en el portal o app de la aseguradora; la vigencia suele mostrarse de manera destacada.

- Revisa tus pagos: Verifica tus estados de cuenta bancarios para confirmar que los pagos de la prima se estén realizando correctamente.

- Contacta a tu aseguradora: Ellos pueden confirmar el estado de tu póliza.

¿Qué Revisar al Recibir una Póliza de Seguro para Coche?

Al recibir tu póliza, tómate el tiempo para revisarla detenidamente antes de considerarla finalizada. Verifica que todos los datos sean correctos y que las condiciones sean las acordadas. Puntos clave a revisar:

- Número de póliza.

- Nombre y domicilio del asegurado y de la aseguradora.

- Descripción detallada del vehículo (marca, modelo, año, número de serie, placas).

- Fecha de inicio y término del contrato (vigencia).

- Precio total de la cobertura (prima total).

- Periodicidad de pago de la prima.

- Coberturas específicas que has contratado.

- Montos de los deducibles para cada cobertura.

- Sumas aseguradas para cada cobertura en caso de siniestro.

- Método de pago acordado.

Asegurarte de que esta información sea precisa es vital para evitar problemas o malentendidos en el futuro.

Características Comunes de una Póliza

Aunque las pólizas varían según el tipo de seguro y la compañía, comparten ciertas características generales:

- Contiene todos los datos y condiciones del seguro contratado.

- Debe estar validada y firmada (o aceptada digitalmente) tanto por la aseguradora como por el asegurado.

- Es un documento con respaldo legal y oficial.

- Debe ser accesible para la persona asegurada en cualquier momento.

- Se le pueden realizar modificaciones a través de un proceso llamado endoso.

La póliza de seguro vehicular, en particular, suele entregarse casi de inmediato al completar el proceso de contratación.

Costo de una Póliza de Seguro Vehicular en México

El precio de una póliza de seguro de auto en México puede variar significativamente dependiendo de múltiples factores como el tipo de vehículo (marca, modelo, año), la edad y el perfil del conductor, el lugar de circulación, y las coberturas contratadas. Los costos pueden ir desde aproximadamente $3 mil pesos hasta más de $7 mil pesos anuales o incluso más para vehículos de gama alta o coberturas muy amplias.

Por ejemplo, al cotizar una cobertura para un vehículo específico (como un auto compacto de modelo antiguo) para un conductor en una zona determinada, los precios pueden variar entre aseguradoras. La CONDUSEF ofrece un simulador que permite comparar costos. Los precios observados pueden ir desde alrededor de $3,900 pesos anuales para una cobertura limitada hasta más de $7,800 pesos anuales para una cobertura amplia, dependiendo de la compañía. Existen también opciones de seguro digital con tarifas competitivas, como seguros por kilómetro recorrido (con tarifas que pueden ser muy bajas por kilómetro) o planes de pago fijo mensual que buscan adaptarse al uso y presupuesto del conductor.

Tipos de Pólizas de Seguros

Es importante recordar que las pólizas de seguro no se limitan a los automóviles. Existen diversos tipos de pólizas para cubrir diferentes necesidades:

- Póliza de seguro de gastos médicos mayores

- Póliza de seguro de vida

- Póliza de seguro de hogar (para proteger la estructura y/o contenidos de una vivienda)

- Póliza de seguro de electrodomésticos o dispositivos electrónicos (celulares)

- Póliza de seguro de automóviles

- Póliza de seguro para empresas o negocios

- Póliza de seguros de gastos familiares

Al contratar cualquier tipo de seguro, ya sea en un banco, directamente con una aseguradora, es tu derecho solicitar y recibir el documento de la póliza.

¿Qué Pasa si no Tengo Póliza de Seguro de Auto?

Circular sin una póliza de seguro de auto vigente en México, especialmente en carreteras federales y en muchas ciudades, tiene consecuencias legales y financieras importantes. Según la CONDUSEF, si eres detenido sin seguro:

- Puedes enfrentar multas considerables.

- Tu licencia de conducir puede ser suspendida.

- Tu vehículo podría ser inmovilizado.

Más allá de las sanciones legales, no tener seguro te deja en una situación de vulnerabilidad financiera. Si causas un accidente, serás personalmente responsable de cubrir todos los costos de los daños a terceros, lo que puede implicar sumas muy elevadas que afecten gravemente tu patrimonio. Además, no tendrás protección para reparar o reemplazar tu propio vehículo si sufre daños materiales o es robado. Tener seguro es esencial para cumplir la ley y proteger tus finanzas y bienes.

Consejos para Contratar una Buena Póliza

Elegir la póliza adecuada requiere investigación y comparación. La CONDUSEF ofrece algunos consejos útiles:

- Establece un presupuesto claro para cuánto puedes y estás dispuesto a pagar por tu seguro.

- Compara las coberturas y los costos de diferentes paquetes y aseguradoras. No te limites a la primera opción.

- Revisa las opiniones y comentarios de otros clientes sobre las compañías que estás considerando.

- Consulta la reputación y solidez financiera de las aseguradoras.

Tomarse el tiempo para investigar y comparar te permitirá encontrar una póliza que se ajuste a tus necesidades de protección y a tu presupuesto.

Preguntas Frecuentes sobre las Pólizas de Seguro

A continuación, abordamos algunas preguntas comunes relacionadas con las pólizas de seguro:

¿Puedo modificar mi póliza una vez contratada?

Sí, generalmente puedes realizar cambios a tu póliza (como añadir o eliminar coberturas, cambiar el vehículo, etc.) a través de un proceso llamado endoso. Cada endoso genera un documento adicional que modifica la póliza original.

¿Es lo mismo la póliza que el contrato?

No, aunque están estrechamente relacionados. El contrato es el acuerdo legal completo, mientras que la póliza es el documento que detalla las condiciones y términos específicos de ese contrato.

¿Qué hago si pierdo mi póliza física?

Si tienes una póliza digital, simplemente descárgala o imprímela de nuevo desde el portal de tu aseguradora. Si no tienes acceso digital o la póliza es solo física, contacta a tu aseguradora de inmediato para solicitar una copia.

¿Por qué es importante leer la póliza antes de firmar?

Leer la póliza detenidamente antes de contratar te permite entender exactamente qué estás comprando, cuáles son las coberturas, los límites, los deducibles, las exclusiones y tus obligaciones como asegurado. Esto ayuda a evitar sorpresas y a asegurarte de que la póliza cumple con tus expectativas y necesidades.

¿Qué significa que una póliza no cubra un siniestro?

Una póliza no cubrirá un siniestro si la causa del daño o el evento no está contemplado específicamente dentro de las coberturas contratadas, si el evento está listado explícitamente como una exclusión en la póliza, si el asegurado incumplió alguna condición del contrato (por ejemplo, manejar en estado de ebriedad, no tener la póliza vigente), o si el daño es menor al monto del deducible aplicable.

Entender a fondo tu póliza de seguro es un paso crucial para estar verdaderamente protegido. No es solo un requisito legal, sino una herramienta de seguridad financiera.

Si quieres conocer otros artículos parecidos a ¿Qué es y cómo leer una póliza de seguro? puedes visitar la categoría Seguros.